Płaciliście już za OC samochodu w tym roku? Jeśli tak, to prawdopodobnie zauważyliście, że w porównaniu z ubiegłym rokiem stawka wyraźnie wzrosła. To ani przypadek, ani zmiana polityki konkretnego ubezpieczyciela – na rynku po prostu gwałtownie podskoczyły ceny. Stało się tak nie bez przyczyny, minione miesiące wręcz obfitowały w powody do podwyżek cen polis.

Do końca marca ubiegłego roku ubezpieczyciele musieli wdrożyć 21 zaleceń Komisji Nadzoru Finansowego, które miały „ucywilizować” podejście ubezpieczycieli do klientów. KNF nakazał m.in., żeby firmy w ramach odszkodowania z OC sprawcy pokrywały koszt wynajmu auta zastępczego również w przypadku pojazdów użytkowanych prywatnie, aby wyceny części były takie same zarówno w sytuacji zakwalifikowania szkody jako całkowitej, jak i częściowej (wcześniej nie było to wcale oczywiste – ubezpieczyciele zawyżali wyceny, jeśli tylko dało się jakkolwiek zakwalifikować szkodę jako całkowitą, którą można było rozliczyć tzw. metodą różnicową, a zaniżali, jeśli klient miał sfinansować z odszkodowania naprawę).

Od niedawna polscy ubezpieczyciele oferują też tzw. bezpośrednią likwidację szkód, czyli rozwiązanie polegające na tym, że poszkodowany rozlicza szkodę u swojego ubezpieczyciela, a ten później załatwia wszystkie formalności z ubezpieczycielem sprawcy. To oznacza, że wszystkie firmy muszą już stosować podobne kryteria wyceny szkód.

Według raportu przygotowanego przez firmę Rankomat.pl na podstawie ok. 100 tys. kalkulacji miesięcznie, wykonanych od stycznia 2015 do czerwca 2016, ceny polis OC w tym okresie wzrosły średnio o 46 proc. Wcześniej przez kilka lat zmiany cen były niewielkie, zdarzało się nawet, że w relacji rok do roku ceny spadały. Był to efekt uboczny konkurencji, a w zasadzie wojny cenowej panującej na rynku – duże firmy brały na przeczekanie mniejszych ubezpieczycieli, których nie było stać na dokładanie do interesu. Towarzystwa zarabiały jednak np. na polisach AC.

ACZ / Rankomat.pl

„Ucywilizowanie rynku” spowodowało gwałtowny wzrost odszkodowań i świadczeń wypłacanych z OC komunikacyjnego, w pierwszym półroczu 2016 roku wyniósł on 3,9 mld zł, czyli o 16,8 proc. więcej niż w analogicznym okresie 2015 roku. To pokazuje, na jakie kwoty ubezpieczyciele „nacinali” klientów. Z drugiej strony trzeba przyznać, że dotychczas stawki za OC były w Polsce znacznie niższe niż w większości innych krajów Unii Europejskiej, przy znacznym ryzyku wystąpienia szkód i coraz wyższych kosztach napraw uszkodzonych pojazdów, które zbliżają się do unijnej średniej. Ten cenowy dumping był efektem brutalnej wojny cenowej, na którą teraz ubezpieczycieli już po prostu nie stać.

W 2015 roku ubezpieczyciele ponieśli najwyższą stratę na rynku OC komunikacyjnych w historii – według raportu Polskiej Izby Ubezpieczeń strata techniczna wyniosła ponad miliard złotych. Nic w tym dziwnego – w porównaniu z 2014 r. suma pobranych składek spadła o 2,35 proc., za to kwota wypłaconych odszkodowań wzrosła o 9,69 proc.

Rok 2016 zaczął się dla ubezpieczycieli jeszcze gorzej – w wyniku „dobrej zmiany” działalność firm ubezpieczeniowych została objęta tzw. podatkiem bankowym, który obowiązuje od lutego 2016 roku. Politycy mogą oczywiście zaklinać rzeczywistość, twierdząc, że instytucje finansowe nie mają prawa przenieść kosztów tego podatku na obywateli. O tym, jak jest naprawdę, można się przekonać, sprawdzając, o ile wzrosły od ubiegłego roku opłaty bankowe czy właśnie stawki ubezpieczeń.

Mimo znacznych podwyżek cen ubezpieczyciele nadal twierdzą, że sprzedaż ubezpieczeń OC przynosi im straty, co jest niezgodne z zaleceniami KNF. Dodatkowym czynnikiem, który spowodował wzrost cen, jest według analityków również wprowadzony w lutym 2016 roku tzw. podatek bankowy.

Auto Świat

Oczywiście, ubezpieczyciele nie mogli sobie pozwolić na skokowy wzrost stawek – firma, która ogłosiłaby taką decyzję jako pierwsza, straciłaby znaczną część klientów. Konkurenci na to tylko czekali. Większość ubezpieczycieli podnosiła więc ceny stopniowo, nawet co kilka dni! Oferty na ubezpieczenia przygotowane dla klientów jednego dnia następnego mogły być już nieaktualne. Według raportów firm prowadzących porównywarki ubezpieczeń, m.in. Rankomat.pl, na początku 2016 roku były średnio o ponad 20 proc. wyższe w porównaniu ze styczniem 2015. Teraz za ubezpieczenia trzeba zapłacić średnio o ok. połowę więcej niż w roku ubiegłym.

Na tym jednak nie koniec, bo mimo coraz wyższych stawek ubezpieczenia OC nadal nie przynoszą ubezpieczycielom zysków; firmy szacują, że w tym roku straciły na nich ponad 600 mln zł! Tymczasem do końca roku ubezpieczyciele muszą wdrożyć kolejne, potencjalnie kosztowne dla nich rekomendacje dotyczące ustalania wysokości wypłat w tzw. szkodach niemajątkowych. Według ekspertów będą one skutkowały tym, że znacząco wzrosną wypłaty odszkodowań za szkody osobowe. I słusznie, bo dotychczas ubezpieczyciele często wyżej wyceniali pogiętą blachę niż trwały uszczerbek na zdrowiu. Niestety, za to też trzeba będzie dopłacić, wykupując polisę OC.

Porównywanie cen polis OC w różnych towarzystwach jest teraz ważniejsze niż kiedykolwiek. Zresztą wielu kierowców wcale nie trzeba było do tego jakoś specjalnie przekonywać – naturalną reakcją na znacznie gorszą niż w poprzednim roku ofertę ubezpieczyciela jest zwykle sprawdzenie ofert u konkurencji. Tyle że porównywać trzeba umiejętnie!

Najprostszym sposobem na porównanie cen jest skorzystanie z internetowej porównywarki ubezpieczeń. Można to zrobić z domu, ale trzeba zarezerwować sobie na to trochę czasu – zanim uzyskamy wyliczenie składek, należy podać sporo swoich danych, m.in. dotyczących wieku, historii ubezpieczeniowej, ubezpieczanego pojazdu, sposobu jego użytkowania itp.

Operatorzy porównywarek są coraz sprytniejsi – nie da się już tak łatwo uzyskać np. przykładowych kalkulacji, podając wyssane z palca dane. Warto jednak pamiętać, że wpisując informacje o sobie, w tym również m.in. nr PESEL, numer telefonu i adres mailowy, mamy w zasadzie gwarancję, że przez kilka następnych lat będziemy regularnie zasypywani ofertami. Bez podania takich danych nie uzyskamy kalkulacji. Oczywiście, można zastrzec, że sobie tego nie życzymy, ale to wymaga nieco zachodu.

Druga kwestia, o której warto pamiętać: poszczególne porównywarki współpracują z określonymi ubezpieczycielami i w wynikach wyszukiwań podają na czołowych miejscach najtańsze dla potencjalnego nabywcy ubezpieczenie... spośród ofert firm, które oferują operatorowi takiej platformy najwyższe prowizje. Wyniki wyświetlane przez porównywarki to nie ceny bezpośrednio u ubezpieczycieli, ale ceny przygotowane dla operatora danej wyszukiwarki.

Może się więc zdarzyć, że w dwóch różnych porównywarkach dla tego samego ubezpieczyciela, tego samego auta i tego samego kierowcy uzyskamy różne kwoty – nie zaszkodzi więc skorzystać z więcej niż jednej wyszukiwarki. Nie jest też powiedziane, że jeśli wyszukiwarka wskaże nam korzystną ofertę i sami zgłosimy się do danego ubezpieczyciela, dostaniemy choćby podobne warunki.

Podobne zasady obowiązują u brokerów i w multiagencjach ubezpieczeniowych. Jeszcze nie tak dawno temu świetną metodą na uzyskanie lepszej ceny ubezpieczenia było odrzucanie pierwszej oferty złożonej przez przedstawiciela ubezpieczyciela. Blefując, że gdzieś indziej otrzymaliśmy lepszą ofertę, można było liczyć, że ktoś do nas niebawem oddzwoni, proponując warunki lepsze niż w pierwszej propozycji. Teraz taka taktyka nie zawsze działa, bo ceny rosną, czasem nawet z dnia na dzień.

Innym sposobem, żeby kupić polisę nieco taniej, jest opłacenie jej ze znacznym wyprzedzeniem. Przy obecnym tempie wzrostu cen wykupienie nowej polisy np. na dwa miesiące przed upływem terminu ważności dotychczasowego ubezpieczenia (ale oczywiście z odroczoną datą rozpoczęcia ochrony ubezpieczeniowej) może przynieść wymierne i niemałe oszczędności.

Przy wyborze polisy OC najważniejszym kryterium wciąż pozostaje cena, bo podstawowy zakres tego ubezpieczenia reguluje ustawa z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym oraz Polskim Biurze Ubezpieczycieli Komunikacyjnych (Dz. U. nr 124 poz. 1152 z późniejszymi zmianami). Każda polisa OC ma taką samą wysokość sumy gwarancyjnej i na takich samych zasadach pokrywa szkody.

Zanim jednak skorzystamy z absolutnie najtańszej oferty, warto sobie uświadomić, że od czasu wprowadzenia tzw. bezpośredniej likwidacji szkód, jeśli to my będziemy poszkodowani, to w większości przypadków z naszym ubezpieczycielem będziemy załatwiali sprawę odszkodowania, które finalnie ma pokryć ubezpieczyciel sprawcy. Dla własnego dobra warto więc wybrać firmę, która sprawnie likwiduje szkody i z którą łatwo można się skontaktować, choćby w celu wyceny szkód.

Z reguły do polis OC dołączane są dodatkowe produkty ubezpieczeniowe, np. polisy NNW czy assistance. Ich zakres u poszczególnych ubezpieczycieli może się znacząco różnić. Wybierając polisę z dodatkowym assistance, warto upewnić się, czy w razie potrzeby w ogóle uda się z niej korzystać, bo niektóre „darmowe” polisy mają tyle wyłączeń, że nie ma co liczyć na świadczenia, np. pokrywają tylko koszt holowania do najbliższego warsztatu i działają tylko wtedy, gdy do awarii dojdzie odpowiednio daleko od miejsca zamieszkania.

Firma oferująca ubezpieczenia OC, zgodnie z obowiązującymi przepisami, nie ma prawa odmówić żadnemu klientowi sprzedaży takiej polisy. Może jednak tak kształtować swoją politykę cenową, żeby premiować klientów (oraz auta), którzy według niej obarczeni są najmniejszym ryzykiem wystąpienia szkody, a odstraszać tych, w przypadku których ryzyko jest największe.

Z reguły znacznie drożej płacą młodzi, początkujący kierowcy, bez dobrej historii ubezpieczeniowej. Wiele firm stosuje wobec nich stawki zaporowe, inne nieznacznie podnoszą ceny. U wielu ubezpieczycieli sam fakt, że właściciel deklaruje, iż auto mogą prowadzić kierowcy z krótkim stażem, oznacza wzrost stawki.

Dotychczas było tak, że co do zasady ubezpieczenia aut z silnikami o większej pojemności były droższe niż w przypadku mniejszych jednostek. Wygląda na to, że ubezpieczyciele stopniowo zmieniają kryteria. Według analizy cen wykonanej przez Rankomat.pl, ubezpieczenie nowego, mocnego benzyniaka o małej pojemności zwykle okazuje się droższe niż np. dwulitrowego diesla – towarzystwa zaczynają brać poprawkę na downsizing! Właściciele stosunkowo niewielkich benzyniaków (poj. 1,6 l) muszą się nastawić na ceny polis wyższe o ok. 53 proc. od ubiegłorocznych, tymczasem OC dla diesli o pojemności 1,9-2,0 l wzrosło średnio o ok. 43 proc.

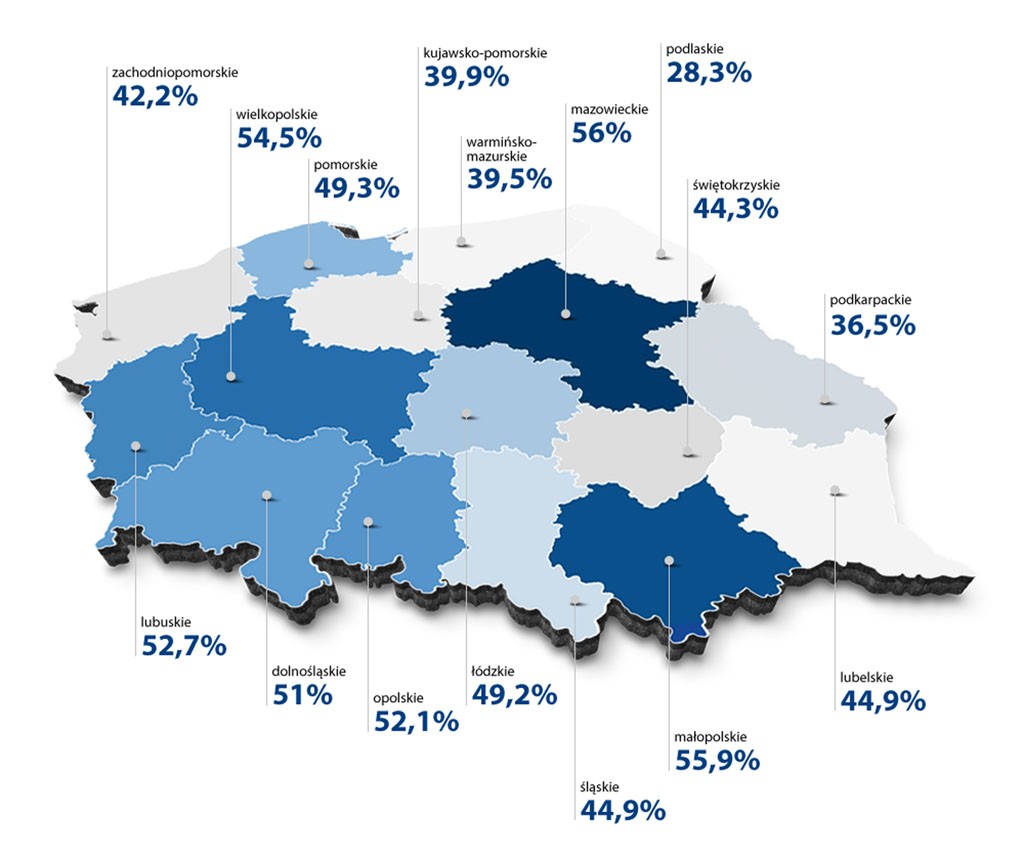

Wysokość ceny polisy zależy też od miejsca, w którym zarejestrowano auto – największe wzrosty cen odnotowano w województwie mazowieckim, a najmniejsze – na Podlasiu.

Porównaj ceny u różnych ubezpieczycieli. Skorzystaj z porównywarek lub z pomocy multiagencji, ale spróbuj też samodzielnie uzyskać ofertę od przedstawiciela danego towarzystwa.

Negocjuj cenę: sprzedawcy ubezpieczeń mogą zwykle nieco zejść ze swojej marży. Po pierwszej ofercie blefuj, że masz korzystniejszą ofertę od konkurencji.

Kup OC w pakiecie z innymi ubezpieczeniami. Niekoniecznie muszą to być ubezpieczenia komunikacyjne; dopytaj agenta, u którego np. ubezpieczasz dom, czy może przygotować dla ciebie ofertę pakietową.

Sprawdź ofertę swojego banku; niektóre instytucje finansowe współpracują z wybranymi ubezpieczycielami i oferują swoim klientom promocyjne warunki.

Nie odkładaj zakupu polisy na ostatni moment. Kupując z wyprzedzeniem, zapłacisz taniej!

Sprawdź, czy możesz skorzystać z wyższych zniżek wypracowanych przez innego członka rodziny – może to wymagać dopisania współwłaściciela do dowodu rejestracyjnego auta, chyba że chodzi o przejęcie zniżek wypracowanych przez współmałżonka.