W teorii naprawa auta opłacana przez ubezpieczyciela w ramach OC to najbardziej komfortowa opcja: ubezpieczyciel pokrywa wszelkie koszty związane z przywróceniem auta do stanu sprzed szkody, płaci za parking, transport auta, itp. Praktyka jest jednak różna, tak jak w przypadku pana Michała, który z warsztatu dostał kosztorys na 21 tys. zł, a ubezpieczyciel wypłacił mu tylko 9300 zł. Jak skutecznie upomnieć się o dopłatę?

Auto Świat

By móc skorzystać z OC sprawcy kolizji, konieczne jest ustalenie tego sprawcy. Przez „ustalenie” sprawcy moż

W przypadku, gdy szkoda likwidowana jest z OC sprawcy wypadku, ubezpieczyciel powinien pokryć 100 proc. szkód

Odszkodowanie powinno wystarczyć na naprawę przy użyciu takich części, jakie zostały uszkodzone. Wiek samochodu nie daje ubezpieczycielowi prawa do wyboru tańszych, gorszych części

Poszkodowany ma prawo wybrać, czy woli naprawić samochód, czy też otrzymać odszkodowanie w gotówce. Wybór ten nie może mieć wpływu na wysokość odszkodowania

By w ogóle móc zgłosić się do ubezpieczyciela o odszkodowanie od sprawcy wypadku czy kolizji, konieczne jest ustalenie, kto jest sprawcą. Nie są potrzebne do tego organy ścigania – wystarczy, że jeden z kierowców, którzy wzięli udział w kolizji, przyzna się do tego i napisze stosowne oświadczenie. Teoretycznie ubezpieczyciel może stwierdzić, po przeczytaniu oświadczenia, że jego klient jest niewinny albo że do takiego zdarzenia w ogóle nie doszło, ale to rzadka sytuacja. Częściej zdarza się, że nie ma chętnych, by się przyznać. W takiej sytuacji trzeba wezwać na miejsce zdarzenia policję.

Ustalenie sprawcy może się odbyć i w taki sposób, że policja ukarze jednego z kierowców mandatem za spowodowanie kolizji. To wystarczy – mamy sprawcę, mamy prawomocne zakończenie sprawy (mandat staje się prawomocny z chwilą podpisania go przez ukaranego), możemy iść po odszkodowanie. Prawdziwy problem pojawia się, gdy kierowca, któremu policja proponuje mandat, nie przyjmuje go. Wtedy na odszkodowanie poczekamy dłużej.

Ostatecznie o tym, kto jest winny, jeśli zdarzenie nie kończy się przyznaniem się do winy lub ukaraniem jednego z kierowców mandatem, decyduje sąd. Wtedy dopiero prawomocne orzeczenie sądu pozwala poszkodowanym zgłosić się po odszkodowanie, co może nastąpić nawet po roku. Przyjmijmy jednak, że sprawca jest ustalony – przyjął mandat.

Auto Świat

Mandat karny staje się prawomocny z chwilą przyjęcia i przesądza, czyj ubezpieczyciel płaci za naprawę aut poszkodowanych

Zakład ubezpieczeń wypłaca odszkodowanie lub świadczenie z tytułu ubezpieczenia obowiązkowego na podstawie uznania roszczenia uprawnionego z umowy ubezpieczenia w wyniku ustaleń, zawartej z nim ugody, prawomocnego orzeczenia sądu (…).

Naprawienie szkody powinno nastąpić, według wyboru poszkodowanego bądź przez przywrócenie stanu poprzedniego, bądź przez zapłatę odpowiedniej sumy pieniężnej. Jednakże, gdyby przywrócenie stanu poprzedniego było niemożliwe albo gdyby pociągało za sobą dla zobowiązanego nadmierne trudności lub koszty, roszczenie poszkodowanego ogranicza się do świadczenia w pieniądzu.

Wypłata niemal natychmiast. Załatwione?

Jeśli auto nie stoi w warsztacie, musisz umówić się z rzeczoznawcą ubezpieczyciela tam, gdzie może on obejrzeć samochód. Być może zdziwisz się, że – jeśli nie zdecydujesz się na naprawę bezgotówkową – po dwóch dniach albo wręcz następnego dnia po oględzinach dostaniesz przelew na swoje konto. Przelana kwota wcale nie musi wystarczyć na naprawę samochodu, a już na pewno nie na naprawę przy użyciu oryginalnych części. To może być dla poszkodowanego jasne od razu, ale może też okazać się jasne dopiero w warsztacie. Co możesz zrobić? Na tym etapie można tylko odwołać się od decyzji ubezpieczyciela, żądając dopłaty. Podstawą może być samodzielne wyliczenie kosztów kupna części zamiennych i usługi ich wymiany, ale lepiej, jeśli mamy w ręku wycenę rzeczoznawcy albo – na tym etapie najlepiej – konkretnego warsztatu. W każdym razie wypłata bezspornej części odszkodowania nie zamyka drogi do dalszych roszczeń! Jeśli wypłacona dotąd kwota jest rażąco zaniżona, można spodziewać się, że ubezpieczyciel bez oporów coś dopłaci, ale prawdopodobnie wciąż mniej niż powinien. Decyzja ubezpieczyciela o tym, żeby coś dorzucić (klient dopominał się o dodatkowe 2 tys. zł), może wyglądać tak (przykładowe pismo firmy Allianz):

W odpowiedzi na przesłaną korespondencję informujemy, że nie znajdujemy podstaw do uznania złożonego przez Panią roszczenia. Jednocześnie proponujemy zakończenie sprawy na podstawie ugody polegającej na uznaniu wysokości roszczenia dopłaty na kwotę 1045,20 zł brutto. Wypłata nastąpi po pisemnej akceptacji zaproponowanej ugody.

Tysiąc zł dopłaty? Lepsze to niż nic!

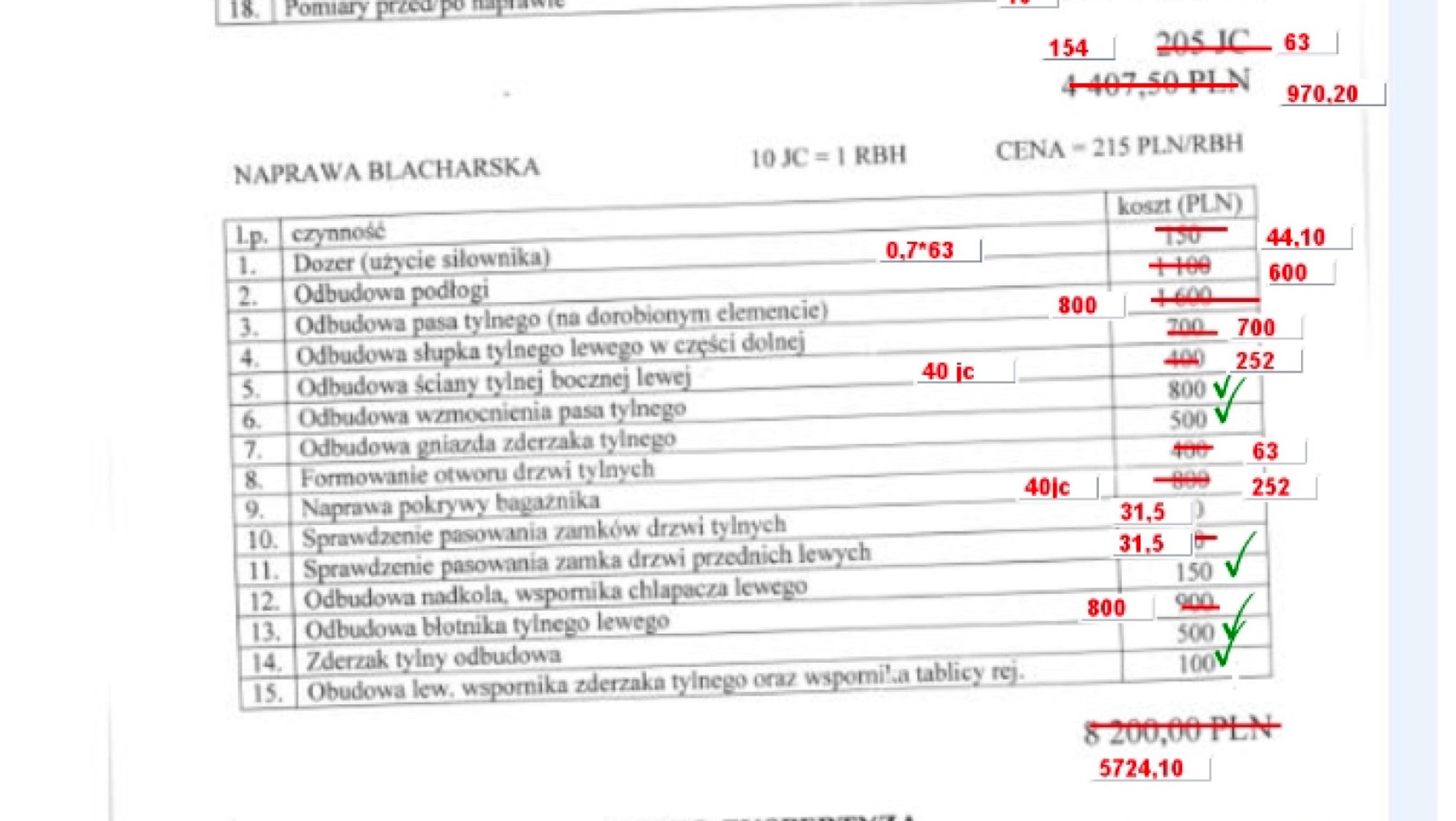

Niektórzy ubezpieczyciele mają w zwyczaju odsyłać przygotowany przez warsztat kosztorys ręcznie pokreślony przez swojego rzeczoznawcę, który poszczególne pozycje albo akceptuje, albo skreśla i podaje obok swoją, niższą kwotę.

Auto Świat

Wy chcecie tyle, a my – że mniej się należy – mówi rzeczoznawca ubezpieczyciela. Chcecie więcej? Idźcie do sądu!

Ważne: w przypadku szkód likwidowanych z OC mamy 3 lata na dochodzenie roszczeń od chwili, gdy dowiedzieliśmy się o szkodzie, zgłoszenie roszczeń ubezpieczycielowi albo wniesienie sprawy do sądu przerywa bieg przedawnienia.

Zapłacimy, jak pokażesz fakturę

Jednocześnie dostajesz pismo, z którego wynika, że żądaną kwotę dostaniesz, o ile udowodnisz, że tyle wydałeś. Z polskiego na nasze: pokaż fakturę, to ci zapłacimy. To działanie niezwykle skuteczne z punktu widzenia ubezpieczyciela: poszkodowany albo nie ma pieniędzy, aby zainwestować w solidną naprawę swojego samochodu, albo nie do końca rozumie, co ze skomplikowanego pisma wynika, albo zwyczajnie nie ufa, że ubezpieczyciel istotnie dopłaci, gdy zobaczy fakturę – i woli naprawić samochód byle jak.

W naszej ocenie kosztorys szkody został wykonany prawidłowo z uwzględnieniem stawek rbg obowiązującymi na danym terenie Art. 363 § 1 k.c. mówiący o zapłacie odpowiedniej sumy pieniężnej nie oznacza, że TU ma zapłacić maksymalne koszty naprawienia pojazdu z uwzględnieniem najwyższych dostępnych cen części jak też kosztów materiałów lakierniczych które to są różne w zależności od producenta. Rozliczenie kosztorysowe jest gotówkową propozycją rozliczenia szkody komunikacyjnej, która zwalnia właściciela pojazdu z konieczności dokumentowania poniesionych kosztów naprawy. W przypadku, gdy rzeczywiście poniesione koszty są wyższe od naliczonych przez PZU SA w rozliczeniu kosztorysowym, ich uznanie uzależnione jest od właściwego udokumentowania przez właściciela pojazdu kosztów rzeczywiście poniesionych (art. 6 k.c.), poprzez złożenie oryginałów faktur w odniesieniu do wszystkich części zamiennych, materiałów lakierniczych i kosztów robocizny. Kosztorys szkody wyliczony przez PZU jest przeciętnym szacowanym kosztem naprawy pojazdu

Naprawa bezgotówkowa? Upewnij się, że ubezpieczyciel zapłaci!

Jeśli sądzisz, że całkowicie pewnym rozwiązaniem jest naprawa bezgotówkowa (oddajesz auto do warsztatu, a ten już negocjuje z ubezpieczycielem, nic cię nie obchodzi), to... możesz się zdziwić. Warsztat tak samo przekazuje ubezpieczycielowi kosztorys, a ten po nim kreśli. Jeśli warsztat kombinuje, zawyżając koszty naprawy, a ty o tym wiesz i się na to zgadzasz, możesz być... jeszcze bardziej poszkodowany. Jeżeli bowiem samochód zostanie naprawiony za 20 tys. zł, a ubezpieczyciel zapłaci połowę, to drugą połowę musisz zapłacić... Ty! Ostatecznie to Ty zlecasz naprawę, a nie ubezpieczyciel. Inna sprawa, że warsztaty radzą sobie z ubezpieczycielami lepiej lub gorzej: jedni naprawiają samochód według takiego standardu, jaki wynika z wypłaconej przez ubezpieczyciela sumy (czyli przy użyciu tanich części, nie przejmując się jakością), a inne same występują przeciwko ubezpieczycielowi do sądu i... hurtowo wygrywają. Bywa jednak, że to poszkodowany zostaje z problemem rachunku, który trzeba opłacić – takie rzeczy lepiej ustalać z warsztatem z góry.

Sposób 1 na wyższe odszkodowanie — dopłacasz do naprawy i występujesz o dopłatę

Wypłacając zaniżone odszkodowania w gotówce ubezpieczyciele tłumaczą, że koszty napraw są różne – jeden warsztat bierze mniej, inny więcej, a w ogóle to nie ma obowiązku naprawiać samochodu przy użyciu oryginalnych części. Obstają przy tym, że ich wycena odpowiada "średnim" kosztom naprawy, choć w praktyce bywa, że raczej niskim... Ubezpieczyciel nie może jednak zakwestionować tego, że poszkodowany, korzystając z OC sprawcy, ma prawo do użycia oryginalnych części zamiennych, jeśli tylko takie uległy zniszczeniu. Jeśli zatem możesz dopłacić do naprawy auta przy użyciu takich części, jak uszkodzone. oryginalnych – nie krępuj się. Bardzo rzadko się zdarza, by ubezpieczyciele kwestionowali faktury, jeśli tylko nie są one z premedytacją naciągane – tego nie da się obronić przed sądem!

Sposób 2 — pozywasz

Odebranie bezspornej części odszkodowania, w przypadku szkód likwidowanych z OC sprawcy, nie zamyka drogi do dalszych roszczeń. Po drugie, żaden przepis nie pozwala ubezpieczycielowi zapłacić do ręki klientowi mniej niż wyniósłby rachunek za naprawę doprowadzającą samochód do stanu naprawdę sprzed szkody. Jeśli zatem ubezpieczyciel przysłał przelew to nie znaczy to, że sprawa jest zamknięta. Nie ma jednak możliwości innej niż pozwanie ubezpieczyciela, by wymusić na nim wypłatę, jeśli ten konsekwentnie jej odmawia.

Bierzemy więc pieniądze, a o resztę musimy upomnieć się w sądzie. Praktyka jest taka, że większość poszkodowanych klientów wygrywa i wcale nie trwa to latami, natomiast rzeczywiste straty trzeba udokumentować. Mogą to być faktury, ale może to być także wycena warsztatu lub rzeczoznawcy. Powinna ona zawierać listę uszkodzonych części oraz ich markę (to ważne – zderzak oryginalny kosztuje nawet 10 razy więcej niż najtańszy zamiennik, jakość też jest zdecydowanie różna) oraz realne ceny takich części. Gorzej z udokumentowaniem ceny usługi – te, jak wiadomo, są różne; od wyceny rzeczoznawcy lepsza jest wycena warsztatu. Czy może być to warsztat autoryzowany? To zależy od okoliczności. Jeśli ktoś regularnie z usług takiego warsztatu korzysta, to nie ma powodu, by w przypadku szkody usuwanej z OC sprawcy zmieniać w tej kwestii przyzwyczajenia. Jeśli jednak samochód jest stary i zaniedbany, skorzystanie z usługi autoryzowanego serwisu nie obroni się w sądzie.

Ważne: całkowity koszt naprawy nie może przekroczyć wartości samochodu sprzed szkody!

A gdy chcą zrobić szkodę całkowitą?

Jednym ze sposobów ubezpieczycieli na obniżanie wypłacanych odszkodowań jest dążenie do "zrobienia" szkody całkowitej. Jeśli to realne, rzeczoznawca ubezpieczyciela, zamiast wyszukiwać najtańsze części, bierze wyłącznie oryginalne, winduje też cenę roboczogodziny. Jeśli da się w ten sposób wykazać, że koszt naprawy przewyższa wartość pojazdu sprzed szkody, ubezpieczyciel nie musi płacić za naprawę (np. 18 tys. zł, gdy auto warte było 20 tysięcy). Wtedy stwierdza: wrak można sprzedać za 10 tysięcy, to dopłacamy drugie 10 tysięcy – i kwita!

Są dwa sposoby, by przymusić ubezpieczyciela do zapłaty za naprawę: po pierwsze, trzeba wykazać, że auto przed szkodą warte było więcej – to bywa trudne. Drugi sposób: wziąć bezsporną kwotę odszkodowania dopłacić i naprawić samochód – jeśli suma faktur nie przekracza wartości samochodu sprzed szkody, ubezpieczyciel dopłaci różnicę.

Reasumując:...

Zwykłe odwołanie od decyzji ubezpieczyciela często przynosi jakieś efekty, zwłaszcza że pierwsza wycena to po prostu punkt wyjścia do negocjacji, ale po dobroci rzadko kiedy ubezpieczyciel płaci za naprawę w wysokim standardzie. Najłatwiej sięgnąć po pieniądze na naprawę przy użyciu oryginalnych części, przynosząc faktury z warsztatu czy ze sklepu, ale jeśli zależy nam na gotówce – trzeba nie bać się sądu. A ponieważ większość poszkodowanych się boi albo nie wierzy w sukces, ubezpieczycielom opłaca się zaniżać odszkodowania.