Znane powiedzenie mówi o tym, że pech nie zna granic. Dlatego nie zdziw się, że dopadnie cię on gdzieś w obcym kraju, akurat w środku nocy i na pustej leśnej drodze. Kolizja, kradzież samochodu, awaria silnika lub skrzyni, przebita opona – możliwości jest wiele, ale ratunek z reguły tylko jeden: porządna polisa assistance. Porządna, czyli taka, która obejmuje m.in. pomoc na miejscu i zdalną (telefoniczną!), holowanie, hotel dla podróżujących i auto zastępcze. Dzięki assistance udało się uratować już niejeden wyjazd, który w innym wypadku spaliłby na panewce. Oczywiście, zakup assistance nie jest lekiem na całe zło i nawet z polisą w kieszeni można się natknąć na przykrą niespodziankę, ale... w tym materiale pokażemy, jak tego uniknąć.

Dalszy ciąg artykułu pod materiałem wideo

- Przecież mam assistance, bo dostałem przy zakupie polisy OC, więc niczego dokupował nie będę – zauważy ktoś czujnie. Owszem, prawda jest taka, że dziś – w czasach ogromnej rywalizacji na rynku ubezpieczeniowym – assistance to często dodatek do OC i AC, więc tak naprawdę w jakiejś formie ma je wielu kierowców. Tyle że to teoria, bo szybko okazuje się, że polisa często jest polisie nierówna. Assistance potrafią się od siebie tak mocno różnić ceną i zakresem oferowanych usług, że czasem aż trudno uwierzyć, że mamy do czynienia z dwiema polisami tego samego gatunku. I tak, kupując podstawowe OC, nie licz raczej na luksusy, bo jeśli coś dostaniesz „w cenie”, to z reguły będzie to tzw. assistance mini, czyli polisa działająca z reguły tylko w przypadku kolizji, poza tym prawie na pewno nie da się skorzystać z niej za granicą.

Nieco lepiej wygląda sytuacja w wypadku polis assistance dodawanych do AC – tu zakres usługi potrafi być już na tyle przydatny, że całość zaczyna mieć sens. Podkreślmy to jednak wyraźnie: nawet polisa w pakiecie z AC to często taka, którą da się uaktywnić tylko w razie kolizji/wypadku bądź kradzieży – nie skorzystasz z tej opcji więc wówczas, gdy samochód popsuje się sam z siebie! Zasięg takiego assistance i tak okazuje się ograniczony, bo z reguły obejmuje jedynie terytorium Polski, a Europy – raczej rzadko. Naszym zdaniem warto więc dopłacić do dodatkowego assistance, i to z kilku względów. Po pierwsze, ceny nie są najczęściej wygórowane (100-500 zł rocznie!), i to nawet w przypadku dość rozbudowanych polis (patrz tabela na s. 29). Po drugie, często da się dokupić polisę obowiązującą tylko przez określony czas (np. 7, 14, 21 dni) i jeśli ktoś nie chce/nie potrzebuje, nie musi się wiązać z ubezpieczycielem na cały rok.

Po trzecie, u niektórych ubezpieczycieli (np. PZU) za dodatkową opłatą można w pewnym zakresie samodzielnie kształtować ogólne warunki, dotyczące np. limitu kilometrów na holowanie uszkodzonego pojazdu. I wreszcie, po czwarte, assistance często da się dokupić przez internet, bez wychodzenia z domu.

W tym miejscu dochodzimy do kolejnego niezwykle ważnego aspektu, czyli do ogólnych warunków ubezpieczenia (OWU). Jeżeli masz dylemat i nie wiesz, co obejmuje twoja polisa assistance – zakładamy, że jakąś dostałeś podczas zawierania umowy OC/AC – to musisz uważnie przestudiować ogólne warunki. To bowiem w nich ukryte są kluczowe szczegóły, czyli np. suma ubezpieczenia, zasięg terytorialny (Polska, Europa?), warunki holowania. A te bywają skandalicznie złe, np. do 50 km, poza tym samochód musi znajdować się w określonej odległości (nie może być za blisko!) od domu – zazwyczaj jest to adres z dowodu rejestracyjnego auta. Jeżeli z jakichś powodów uznasz, że warunki twojej bieżącej polisy są niewystarczające – albo assistance nie masz wcale – radzimy przed wakacyjnym wyjazdem dokupić nową. I przed podpisaniem umowy, co jasne, zapoznać się z OWU.

East News

Assistance

Uwaga: assistance z reguły najlepiej kupić u tego ubezpieczyciela, u którego samochód jest już ubezpieczony. Można, jeśli ktoś się uprze, zwrócić się do innego towarzystwa ubezpieczeniowego, tyle że z reguły jest to mało opłacalne. Na rynku funkcjonują również firmy specjalizujące się w usługach assistance, np. Starter24 czy Elvia. Jak wspomnieliśmy, assistance oferują też poszczególne banki – rozbudowaną polisę „za darmo” możecie mieć jednak najczęściej tylko wtedy, gdy jesteście posiadaczami tzw. konta/karty kredytowej premium lub macie na rachunku wystarczającą ilość środków. Ale już za niewielkie pieniądze (np. kilkanaście złotych na miesiąc) często można dokupić całkiem rozsądny pakiet, w zasadzie konkurencyjny w stosunku do tego, co oferują ubezpieczyciele komunikacyjni. Ciekawostka to assistance, które otrzymujemy wraz z zakupem nowego samochodu – za darmo lub za niewielką opłatą. W tym wypadku najczęściej jest to usługa o podstawowym zakresie (choć niekiedy na holowanie można liczyć też za granicą!), obowiązująca tylko przez określony czas po zakupie auta (np. gwarancja) i realizowana przez zewnętrznego ubezpieczyciela.

Jak dotąd wszystko pięknie, ale co w sytuacji, gdy ktoś ma stary i (lub) podatny na usterki samochód? W tym miejscu mogą pojawić się schody, bo część towarzystw nie chce ubezpieczać takich pojazdów w ramach assistance. W takim wypadku firma może kazać wykupić pełny pakiet OC/AC, zawierający już w sobie assistance. Tyle że najczęściej taka polisa nie obejmuje awarii, lecz jedynie zapewnia pomoc po kolizji/wypadku. Jaki jest wiek graniczny definiujący „stary samochód”? Trudno to jednoznacznie określić, jednak lektura OWU kilku towarzystw podpowiada, że z reguły jest to ok. 15 lat.

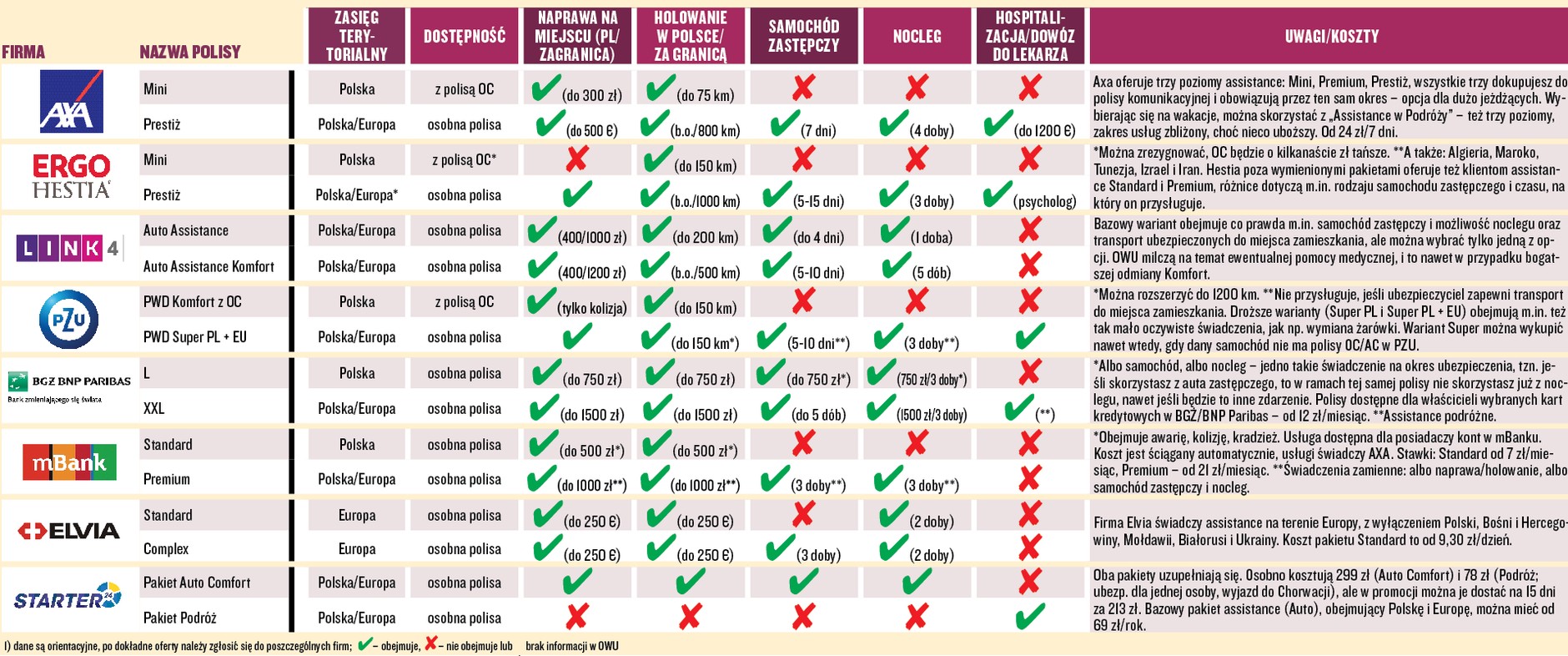

Uwaga: niniejsza tabela to jedynie przegląd kilku wybranych ofert, gdyż przedstawienie całego rynku zajęłoby nam całą gazetę albo i więcej. Mamy tu więc czterech klasycznych ubezpieczycieli, dwa banki i dwie firmy świadczące usługi assistance. W przypadku większości firm pokazujemy różnicę między bazowym assistance, dostępnym za darmo lub w najtańszej płatnej opcji, a najdroższym produktem typu „all inclusive”.

Ceny? Często zaleźą od tylu czynników, źe podanie dokładnej wartości jest po prostu nierealne! Moźna przyjąć zakres 100-500 zł/rok.

Auto Świat

Wybrane polisy

Poniżej najważniejsze podpunkty, które naszym zdaniem decydują o tym, czy mamy do czynienia z tzw. porządnym assistance. Jak zgłaszać szkodę? Każdy ubezpieczyciel udostępnia infolinię czynną przez 24 godziny na dobę.

1. Naprawa auta na miejscu, a jeśli nie jest to możliwe, holowanie, zwykle do najbliższego warsztatu; w droższych wariantach ubezpieczenia – do miejsca wskazanego przez właściciela.

2. Pokrycie kosztów hotelu, jeśli naprawa samochodu nie jest możliwa w ciągu 24 godzin.

3. Auto zastępcze na czas naprawy, ale zwykle z ograniczeniem kwoty albo maksymalnej liczby dni.

4. Pokrycie kosztów podróży do miejsca docelowego lub powrotnej do domu.

5. Pokrycie kosztów dostarczenia samochodu po naprawie.

5. Pokrycie kosztów dostarczenia samochodu po naprawie.

6. Otwarcie i uruchomienie auta w przypadku utraty, uszkodzenia lub zatrzaśnięcia kluczy.

7. Dowóz paliwa w przypadku, gdy zatrzymasz się np. w... szczerym polu.

8. Zmiana koła na miejscu (niekiedy – koszt naprawy u wulkanizatora).

9. Pokrycie kosztów złomowania samochodu.

10. Transport medyczny do szpitala/zapewnienie opieki medycznej.

11. Organizacja opieki nad dziećmi do 18. roku życia.

12. Udzielenie informacji/pomocy telefonicznej.

Nie ma reguły, ale najczęściej następujące kwestie sprawiają, że ubezpieczyciel jest zwolniony ze świadczeń:

1. Auto nie ma ważnego przeglądu technicznego.

2. Za spowodowanie kolizji odpowiada kierowca pod wpływem alkoholu, narkotyków lub innych środków odurzających.

3. Zdarzenie spowodowała osoba bez wymaganych uprawnień do kierowania ubezpieczonym pojazdem.

4. Awaria powtarza się lub jest wynikiem braku naprawy po ostatniej interwencji w ramach ubezpieczenia asisstance.

5. Szkoda jest wynikiem nieprawidłowego użytkowania auta, np. przeładowania.

6. W danym samochodzie podróżowało więcej osób, niż jest to dozwolone.

7. Auto uczestniczyło w zawodach sportowych.

8. Pojazd służył do zarobkowego przewozu osób (jeśli nie było to zgłoszone ubezpieczycielowi).

9. Ubezpieczyciel zwykle zastrzega sobie prawo do odmowy zwrotu kosztów, które poniósł ubezpieczony bez uzyskania zgody z centrum pomocy ubezpieczyciela.

Naszym zdaniem

Wakacyjna podróż? Podstawa to assistance, i to takie, w ramach którego będziesz mógł liczyć na wystarczający zakres świadczeń. Pamiętaj o tym, że zazwyczaj bazowe polisy są obwarowane wieloma obostrzeniami i wyłączeniami, a za granicą najczęściej okazują się nieprzydatne.