Stawki za lakierowanie elementu na poziomie 30 zł, wycena szkody w najtańszych, nienadających się do niczego i nie pasujących części blacharskich albo uwzględnianie w wycenie elementów używanych – jeszcze kilka lat temu takie kosztorysy były niemalże standardem każdej wyceny szkody.

Z tego powodu Komisja Nadzoru Finansowego zdecydowała się interweniować na rynku ubezpieczeń. Nie tylko wprowadziła wytyczne dla „uczciwych” standardów, jakimi mają kierować się ubezpieczyciele przy sporządzania kosztorysów naprawy, ale zarekomendowała firmom urealnienie składek, czyli de facto ich znaczną podwyżkę.

Dalszy ciąg artykułu pod materiałem wideo

Nagły wzrost i powolne schodzenie z tonu

I rzeczywiście, w 2017 r. ceny poszybowały w górę. Kierowcy co prawda jęknęli, ale jednocześnie zauważyli, że faktycznie wytyczne KNF zakończyły patologię w zaniżaniu wycen. Nowy pułap cen nie utrzymał się zbyt długo, bo po kilku miesiącach wzrostu ceny ponownie zaczęły spadać. Czy zatem zaczęliśmy ostrożniej jeździć i powodujemy mniej wypadków, więc więcej pieniędzy zostaje w kieszeni ubezpieczycieli?

Nic z tych rzeczy! Co prawda liczba wypadków i kolizji zgłoszonych do ubezpieczycieli spada, ale suma wypłaconych odszkodowań systematycznie rośnie. Chodzi o to, że wypłacane/zasądzane są coraz wyższe rekompensaty za szkody osobowe.

Powody obniżki cen są inne – chodzi po prostu o pozyskanie klienta, który coraz częściej analizuje i porównuje oferty szukając tej najtańszej. I trudno się temu dziwić. Na tak mocno nasyconym rynku, jakim bez wątpienia są polisy OC, de facto proponowany jest jeden i ten sam produkt (zakres ochrony OC jest określony dość precyzyjnie w ustawie o ubezpieczeniach), więc trudno konkurować czymś innym niż ceną.

Lekkie wzrosty nie odwrócą trendu

Dziś ceny ewidentnie dołują. Mimo że w trzecim kwartale średnia cena obowiązkowej polisy OC wzrosła po raz pierwszy od 15 miesięcy, to jednak w slangu traderów moglibyśmy nazwać ten ruch jedynie „drobną korektą”, a nie odwróceniem trendu spadkowego.

Według najnowszych danych, opublikowanych przez jedną z porównywarek ubezpieczeniowych, średnia cena wzrosła o zaledwie 0,9 proc. w stosunku do drugiego kwartału br. - wyniosła 686 zł (dane: Rankomat). Jednak w porównaniu do tego samego okresu roku ubiegłego obowiązkowe ubezpieczenie komunikacyjne ciągle jest tańsze - obniżka o 6,4 proc.

Jaka była średnia cena ubezpieczenia OC w III kwartale bieżącego roku?

Rankomat

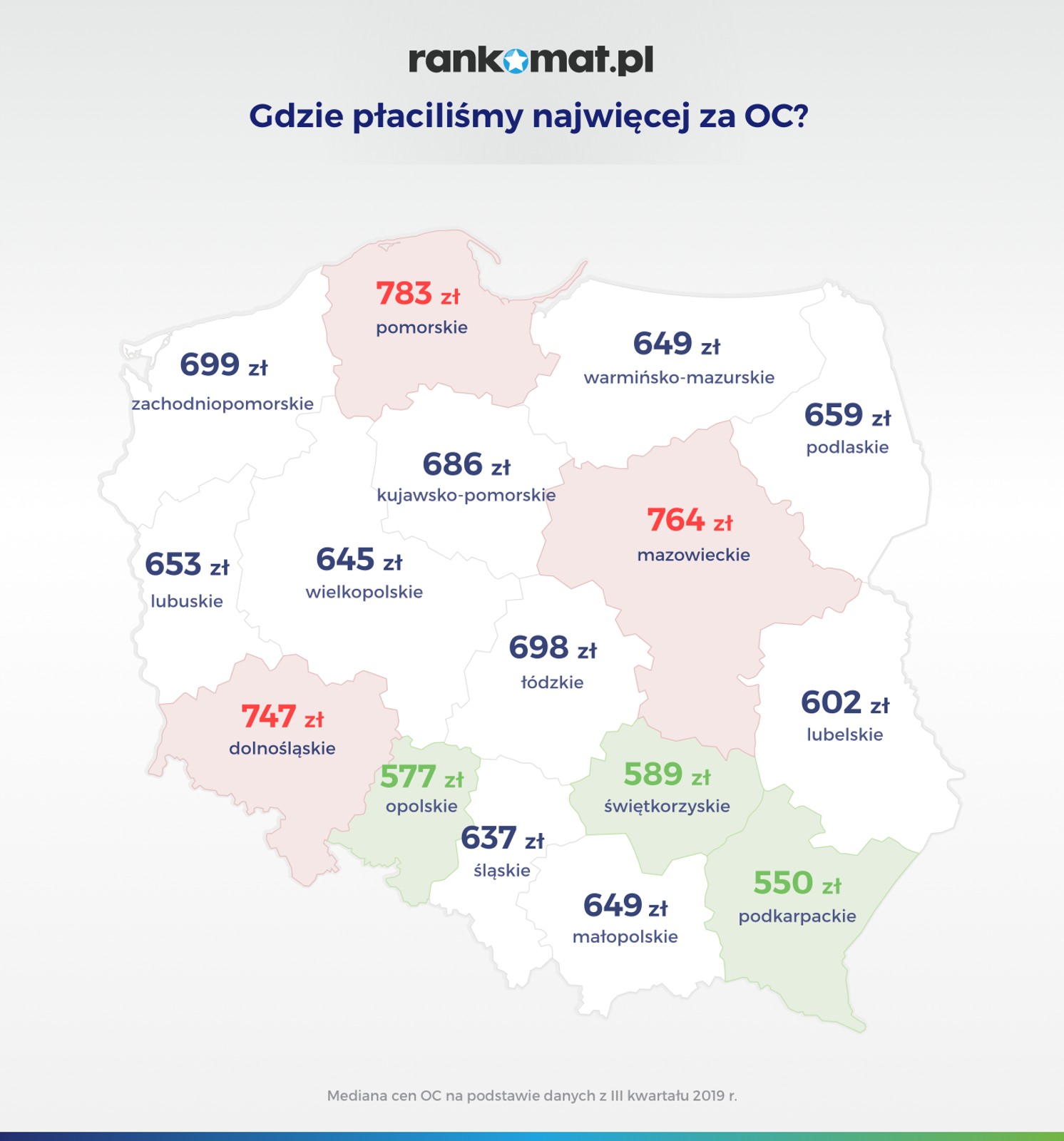

Gdzie najwięcej płacimy za OC

Średnia cena OC w trzecim kwartale 2019 roku wyniosła 686 zł. Według danych firmy Rankomat, w 2018 roku średnie ceny OC utrzymywały się na podobnym poziomie, od 727 zł do 742 zł. W 2019 r. wysokość obowiązkowej składki spadła poniżej 700 zł.

Najdrożej na Pomorzu i Mazowszu

Najwięcej za ubezpieczenie OC płacą kierowcy z województw: pomorskiego (783 zł), mazowieckiego (764 zł) i dolnośląskiego (747 zł). Na najniższe składki mogą natomiast liczyć kierowcy z województw: podkarpackiego (550 zł), opolskiego (577 zł) i świętokrzyskiego (589 zł). Ceny ubezpieczenia OC były niższe niż przed rokiem we wszystkich województwach. Obniżki w poszczególnych regionach wyniosły od 4,8 proc. (woj. podlaskie) do 11,6 proc. (woj. lubelskie). Największe odchylenia od średniej ceny OC odnotowano w województwach: pomorskim (+14,1 proc.), mazowieckim (+11,4 proc.) i dolnośląskim (+8,9 proc.) – wynika z danych rankomat.pl.

Kto płacił najwięcej?

Oczywiście najdrożej jest w dużych miastach, ale o dziwo na szczycie nie znalazła się Warszawa. Tym razem najwięcej za polisę płacili kierowcy z Wrocławia – średnio 935 zł. Na drugim biegunie znalazł się Rzeszów, gdzie średnia cena OC wyniosła zaledwie 608 zł.

Nic się nie zmieniło, jeśli chodzi o ceny OC ze względu na wieku kierowcy. Nadal ubezpieczyciele najwięcej każą płacić najmłodszym i najmniej doświadczonym kierowcom w wieku od 18 do 22 lat – średnio 1360 zł. Natomiast największe zniżki otrzymują kierowcy w wieku 36-45 lat. Co ciekawe, najtańsze w ubezpieczeniu były samochody marki Renault (614 zł), a najdroższe BMW (887 zł).