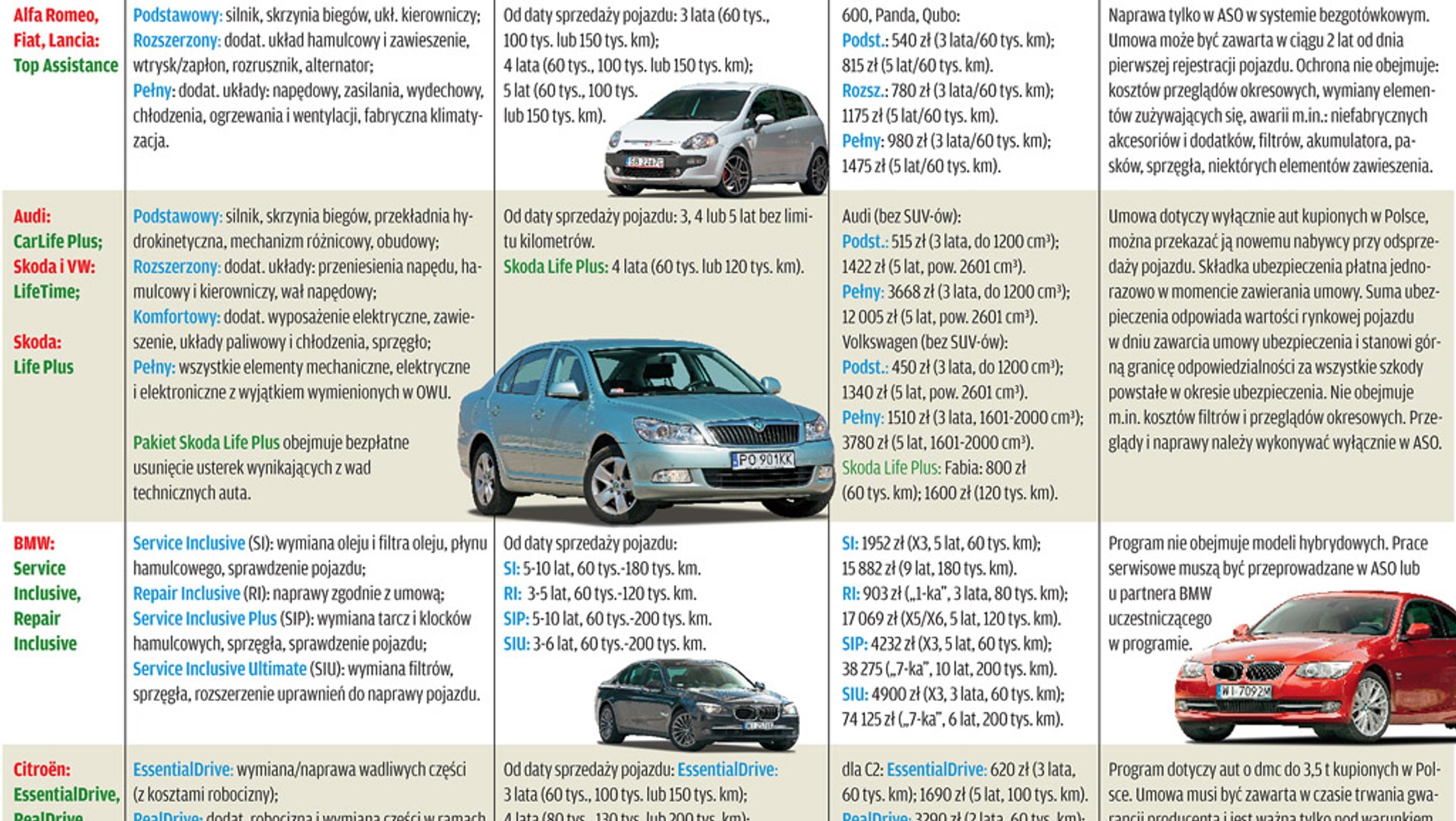

Unijne przepisy zobowiązują producentów aut do udzielania dwuletniej gwarancji. Część koncernów proponuje dłuższy okres ochrony (3, 5, a nawet 7 lat), jednak ogranicza go limitem kilometrów.

Zainteresowanie ochroną gwarancyjną spowodowało, że wiele firm oferuje możliwość jej odpłatnego wydłużenia. Nie jest to jednak regułą – z tej opcji nie mogą korzystać nabywcy aut: Chevroleta, Hondy, Hyundaia, Kii, Lexusa, Mazdy, Mercedesa czy Mitsubishi. Jeśli jest taka możliwość, warto ją rozważyć, pamiętając, że niemal każda „wydłużona gwarancja” to w rzeczywistości ubezpieczenie kosztów naprawy auta w przypadku jego awarii.

Tak jak przy zakupie każdej polisy, trzeba starannie przeczytać ogólne warunki ubezpieczenia (OWU), bo często zawierają one istotne ograniczenia. Podstawowym warunkiem ochrony jest zwykle wykonywanie przeglądów i ewentualnych napraw auta w ASO. Niektóre firmy ustalają górną granicę sumy ubezpieczenia, a tym samym swojej odpowiedzialności.

Zazwyczaj jest to wartość rynkowa pojazdu w dniu zawarcia umowy. Każda naprawa powoduje zmniejszenie limitu, więc kilka kosztownych awarii może spowodować, że wydłużona gwarancja skończy się na długo przed teoretycznym wygaśnięciem umowy.

Przedstawiamy pierwszą część przeglądu ofert przedłużenia gwarancji.

Auto Świat

Sprawdziliśmy, czy warto przedłużyć gwarancję