- Niezależnie od ceny polisy OC, każde takie ubezpieczenie ma identyczne warunki – regulowane są one ustawą

- Kupując najtańszą możliwą polisę OC spełniamy obowiązek ubezpieczeniowy

- Niektóre dodatki do polisy OC, będące w praktyce osobnymi ubezpieczeniami mają sens, ale za każdym razem przed ich kupnem warto przeanalizować sens tej inwestycji

- Oferty internetowych porównywarek ubezpieczeń OC nie w każdym przypadku zapewniają uzyskanie najniższej ceny

- Więcej takich informacji znajdziesz na stronie głównej Onet.pl

Polisa OC posiadacza pojazdu mechanicznego chroni nas przed roszczeniami osób, które są poszkodowane w związku z ruchem naszego auta czy motocykla i jej kupno jest obowiązkowe. Aby wypełnić obowiązek, wystarczy kupić "jakąkolwiek" polisę OC, tzn. u dowolnego ubezpieczyciela. Z kolei każdy ubezpieczyciel, który sprzedaje polisy OC w Polsce, ma obowiązek na żądanie przedstawić nam ofertę – nie może odmówić sprzedaży polisy OC samochodu żadnemu klientowi, nawet gdyby bardzo go nie lubił.

Każdy ubezpieczyciel może jednak dowolnie kształtować swoją politykę cenową, a więc jeśli nie ma ochoty ubezpieczać klientów jakiejś kategorii (np. statystycznie powodujących najwięcej szkód młodych kierowców), może im przedstawiać zaporowe ceny, faworyzując np. ustatkowanych ojców rodzin po pięćdziesiątce. Z kolei nawet młodzi kierowcy, mający już szkody na koncie (czyli ci, którzy narażeni są na konieczność płacenia najwyższych składek za OC), mogą liczyć na to, że któryś z wielu ubezpieczycieli działających w Polsce jest najbardziej zdesperowany, pragnie szybko powiększyć bazę swoich klientów i w związku z tym zaproponuje sensowną ofertę.

W każdym razie, kupując polisę OC, warto mieć na względzie, że ubezpieczający (właściciel pojazdu) nigdy nie dostanie z OC żadnego odszkodowania. OC samochodu kupujemy dla kogoś i dlatego, że jest taki obowiązek – i basta!

Dalszy ciąg artykułu pod materiałem wideo

Co decyduje o cenie polisy OC?

Parametrów, na podstawie których ubezpieczyciele szacują ryzyko wystąpienia szkody komunikacyjnej, jest bardzo wiele i sposoby wyliczania składek są absolutnie nieporównywalne. Czasy, gdy liczyła się pojemność silnika samochodu, wiek właściciela, jego staż jako kierowcy i procenty zgromadzonych zniżek, dawno minęły. Owszem, teoretycznie dalej funkcjonuje zasada faworyzowania kierowców na podstawie wypracowywanych przez lata zniżek i karania podwyższaniem składki sprawców szkód komunikacyjnych, niemniej algorytmy wyliczające wysokość składek, przynajmniej u niektórych ubezpieczycieli, są dalece bardziej skomplikowane.

Cena polisy OC - czego oczekuje porównywarka ubezpieczeń?

Aby (wstępnie) zorientować się, ile zapłacimy za polisę OC, a może nawet zrealizować transakcję, warto skorzystać z jednej z działających porównywarek ubezpieczeń (rankomat.pl, mfind.pl, mubi.pl lub dowolnej innej), ewentualnie nawet z dwóch lub trzech. Niemal pewne jest, że to samo pytanie o ofertę na OC zadane w różnych porównywarkach wygeneruje oferty różniące się ceną.

Będziemy musieli jednak podać sporo danych: formularz zapyta o model, wiek i datę pierwszej rejestracji samochodu, a także o jego pochodzenie (z importu jako używany czy z polskiego salonu), a rodzaj własności lub finansowania auta (własność, współwłasność, kredyt, leasing, itp.), jego wersję silnikową, nadwoziową, kolor, przebieg, planowaną liczbę przejechanych w ciągu roku kilometrów, obecność instalacji gazowej, itp. Dalej będą pytania dotyczące właściciela: o wiek, staż jako kierowcy, liczbę spowodowanych szkód, stan cywilny i liczbę posiadanych dzieci, kod pocztowy adresu zamieszkania, itp. To wszystko wystarczy jednak na wygenerowanie ofert jedynie u wybranych ubezpieczycieli. Są tacy, którzy przed podaniem ceny chcą poznać numer PESEL klienta. Niestety, wymyślanie "lipnego" numeru, by cokolwiek wpisać w formularz, nie ma sensu. Albo wyskoczy błąd, albo oferta będzie inna od tej, którą dostaniemy docelowo.

Cena polisy OC — dobry klient, a stawki od sasa do lasa!

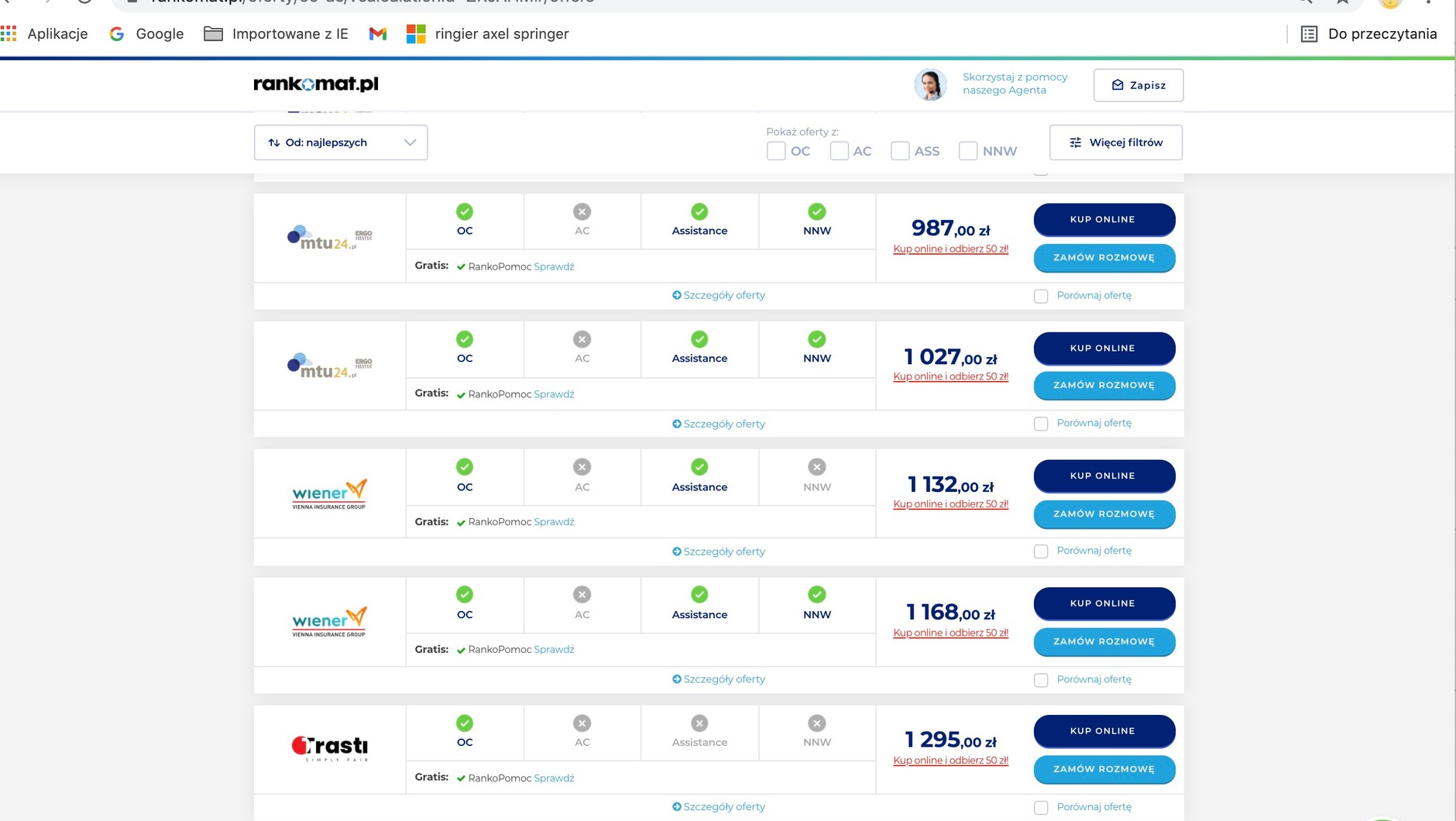

O ile w przypadku klientów "potencjalnie szkodowych" nie ma co dziwić się, że ceny oferowanych polis OC różnią się o kilkaset procent, to w przypadku klienta po czterdziestce i bez szkód na koncie, może to dziwić. Niemniej różnice są znaczne. Zapytaliśmy jedną z wyszukiwarek o cenę polisy dla 45-latka z trójką dzieci, mieszkającego w Warszawie, chcącego ubezpieczyć sześcioletniego Volkswagena Passata kombi z mocnym silnikiem Diesla, sprowadzonego rok temu z jednego z krajów UE. Najtańsza oferta otrzymana "z automatu" opiewała na 666 zł za samo OC (ubezpieczyciel BeSafe). Druga oferta z tej samej firmy jest już droższa – 715 zł za OC plus Assistance. Dalej: Link4 744 zł (OC plus Assistance) albo 769 zł (OC plus Assistance plus NNW – następstwa nieszczęśliwych wypadków); Aviva – 776 zł za OC plus Assistance albo 781 zł po dodaniu NNW; firma TUZ Ubezpieczenia chciałaby dostać 819 zł za komplet OC plus NNW plus Assistance, a Benefia 825 zł za samo OC lub... tyle samo za OC i NNW. Jeszcze jedna oferta firmy TUZ za "trójpak" – 845 zł albo 846 zł tylko za OC plus Assistance (droższe oferty zawierają dodatkową opcję porady prawnej w określonych sytuacjach), a dalej znów Link4, tym razem za 850 zł, ale z dodatkowym ubezpieczeniem szyb. Kolejne oferty: MTU (samo OC) za 904 zł lub 970 zł z NNW i opcją pomocy prawnej. Tej samej osobie firma Wiener oferuje OC i Assistance za 1168 zł, a Trasti (samo OC) za 1295 zł (ta firma ma też droższe opcje do ok. 1500 zł). Dalej: Allianz 1533 zł (OC plus Assistance), a jeszcze dalej zaczynają się oferty pakietów z Autocasco od 1716 zł do... ponad 27 tys. zł! Pod koniec listy wyników widzimy też ofertę firmy Uniqa: 747 zł za typowy "trójpak" - w sumie nie najgorzej.

Podkreślmy to jednak wyraźnie: wystarczy zmiana jednego istotnego parametru związanego z samochodem albo ubezpieczającym, aby stawki i kolejność najlepszych ofert całkowicie się odwróciła!

Rankomat

Pełna lista ofert obejmuje kilkadziesiąt pozycji

Cena polisy OC - lista oferty "z automatu" niepełna. Dlaczego?

Na wymienionej wyżej liście brakuje ważnych graczy na polskim runku ubezpieczeniowym, m.in. PZU. Pojawia się jednak okienko "sprawdź cenę w PZU", które prowadzi do kolejnego okienka zapraszającego do rozmowy z konsultantem, czyli z agentem ubezpieczeniowym. Agentowi wystarczy skan z dowodu rejestracyjnego, ewentualnie poprosi o nasz PESEL i dodatkowe dane samochodu – np. numer rejestracyjny. To dlatego, że wprowadzając PESEL klienta do systemu (albo mając dowód rejestracyjny samochodu – tam są podane lub zakodowane wszystkie niezbędne informacje), można automatycznie wygenerować ofertę, system jednocześnie sprawdza klienta m.in. pod kątem historii ubezpieczeniowej – nie trzeba niczego sobie przypominać lub konfabulować. Rozmowa z agentem ma i tę zaletę, że można od razu poprosić o ofertę na polisę bez dodatków, najtańszą z najtańszych. Warto wiedzieć, że jeśli w jakimś towarzystwie mamy ubezpieczone mieszkanie czy dom, ten fakt może oznaczać dodatkową, np. 10-procentową zniżkę na samochodowe OC.

I jeszcze jedna opcja obniżenia ceny: sprawdźcie, ile za polisę trzeba zapłacić bezpośrednio w towarzystwie ubezpieczeniowym, pomijając porównywarkę, która jest przecież opłacanym pośrednikiem. Może się okazać, że 100 zł lub więcej zostanie w kieszeni!

Cena polisy OC: można się targować!

Jedną z opcji uzyskania najlepszej ceny polisy OC jest skorzystanie z internetowej porównywarki ofert i... niepodjęcie żadnej decyzji. Jeśli podałeś swój numer telefonu, obejrzałeś oferty i niczego nie kupiłeś, jest wielce prawdopodobne, że... po kilku godzinach sami zadzwonią z propozycją lepszą niż wyświetloną automatycznie. W naszym przypadku telefoniczna oferta opiewała na... 539 zł. To o prawie 130 zł taniej niż zaproponował „automat”! Z cenami OC jest więc dokładnie tak jak na arabskim targu: klient podchodzi, pyta o cenę i dowiaduje się, że 300 dolarów. Za drogo, więc odchodzi, a wtedy sprzedawca chwyta go za rękę: cena dla ciebie to tylko 150 dolarów!

Cena polisy OC - czy warto dopłacać za "wartość dodaną"?

123rf

Assistance bywa przydatne, ale dajmy na to, że mamy młode auto z „fabrycznym” assistance – po co nam wówczas kolejne?

Z jakichś względów towarzystwa ubezpieczeniowe rutynowo oferują klientom do polisy OC takie dodatki jak NNW (ubezpieczenie od następstw nieszczęśliwych wypadków) i często też polisę Assistance. Ważne: te dodatkowe polisy to są produkty dodatkowe, nieobowiązkowe, nie mają one żadnego wpływu na działanie czy wartość naszej polisy OC. Należy traktować je wyłącznie jako produkt dodatkowy, na który możemy mieć ochotę bądź nie. NNW oznacza wypłatę dla osób podróżujących naszym samochodem, jeśli zostaną ranni w wypadku, kwota wypłaty może być jednak różna i nie zawsze wysoka (np. pięć albo 10 tys. zł w przypadku dużego uszczerbku na zdrowiu). Czy warto płacić za taką polisę, każdy musi ocenić sam. Co do Assistance, to może ono mieć bardzo różne wersje, w przypadku niektórych szansa, że skorzystamy z "darmowego" holowania, jest znikoma – np. gdy polisa obowiązuje w odległości co najmniej 70 km od domu, a nasz samochód kursuje pomiędzy domem a szkołą dzieci, nie oddalając się zazwyczaj od miasta na większą odległość. Albo gdy oferta holowania uzależniona jest od wieku auta, a nasze jest za stare, by "załapać się" na dobre warunki. Najgorsze, co możemy zrobić, to zdublować polisy – kupić Assistance, gdy mamy już kupiony przy innej okazji podobny produkt.

To samo dotyczy innych dodatków: ubezpieczenia szyb, opon, porad prawnych, itp. Niektóre oferty są w porządku, inne po prostu podbijają cenę polisy na zasadzie: weszliśmy do sklepu po samo OC, a wyszliśmy z "pełną siatką" dodatkowych polis, których warunków nie chce się nam nawet czytać.

Co zaś do "czystego" OC, to najlepsze jest to, które najmniej kosztuje – i warto poświęcić chwilę, aby nie przepłacić.