Za brak obowiązkowej polisy grozi wysoka kara, która w okresie informatyzacji jest raczej nieuchronna. Jeszcze gorzej, jeśli kierowca takiego pojazdu doprowadzi do kolizji lub wypadku — wtedy kierowca-sprawca solidarnie z właścicielem pojazdu odpowiada własnym majątkiem za pokrycie kosztów likwidacji szkody. W skrajnym przypadku mogą to być nie tysiące, a setki tysięcy lub nawet miliony złotych, np. jeśli dojdzie do zniszczeń infrastruktury drogowej.

- Przeczytaj również: Art. 306c już działa. Kierowca Seata srogo się o tym przekonał

Chodzi oczywiście o obowiązkowe ubezpieczenie OC. O konieczności posiadania ważnej polisy systematycznie przypomina Ubezpieczeniowy Fundusz Gwarancyjny (UFG).

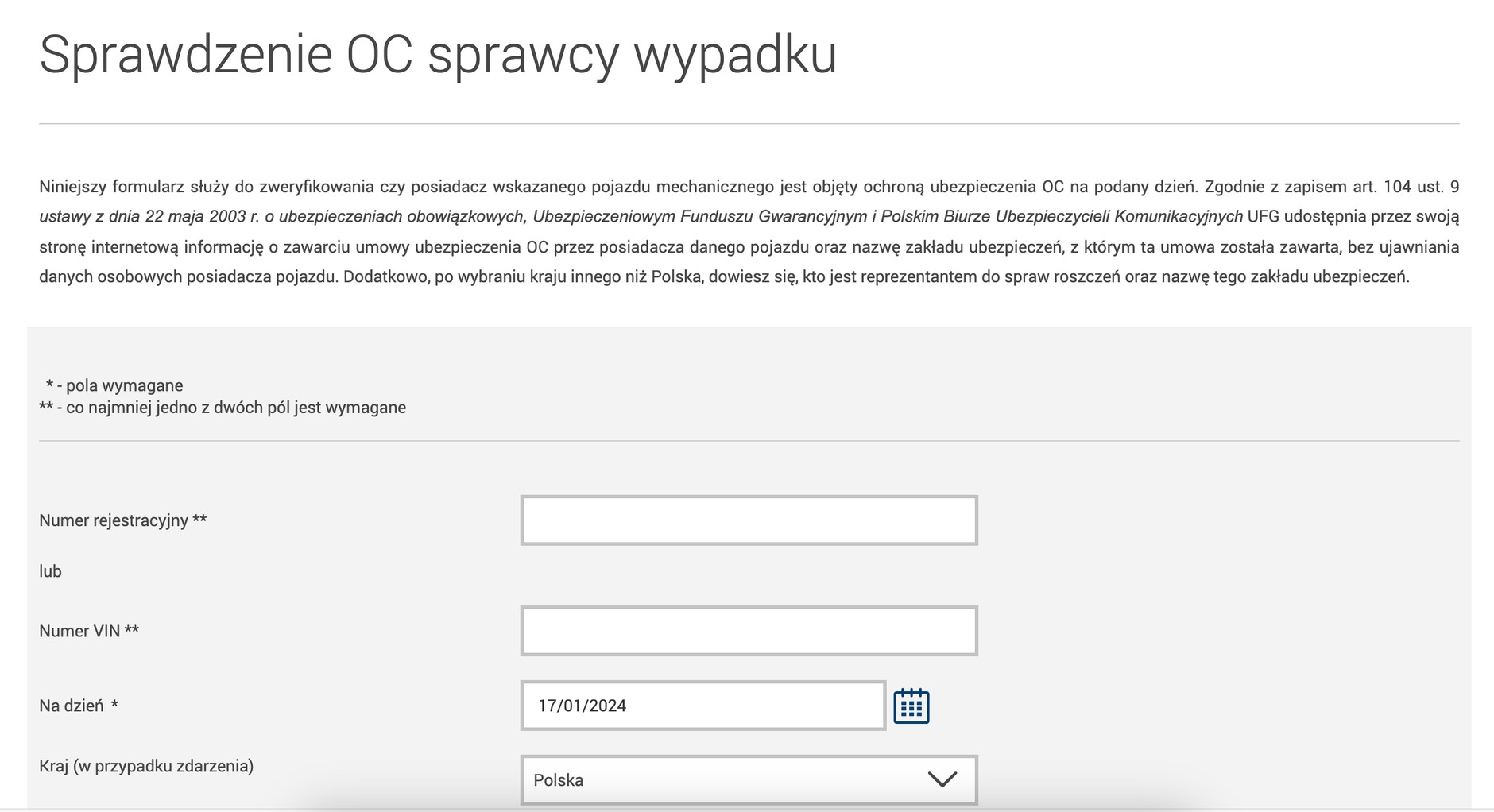

Czy samochód ma ważne OC — jak to sprawdzić?

Żeby sprawdzić, czy właściciel pojazdu wykupił OC lub będzie posiadał ważną polisę w przyszłości, wystarczy znać jego numer rejestracyjny (lub VIN), wejść na stronę internetową www.ufg.pl i wpisać w zakładce "Sprawdź OC dla pojazdu". Dalej można wybrać datę, dla której chcemy sprawdzić ważność polisy.

UFG

Sprawdzenie ważności OC pojazdu

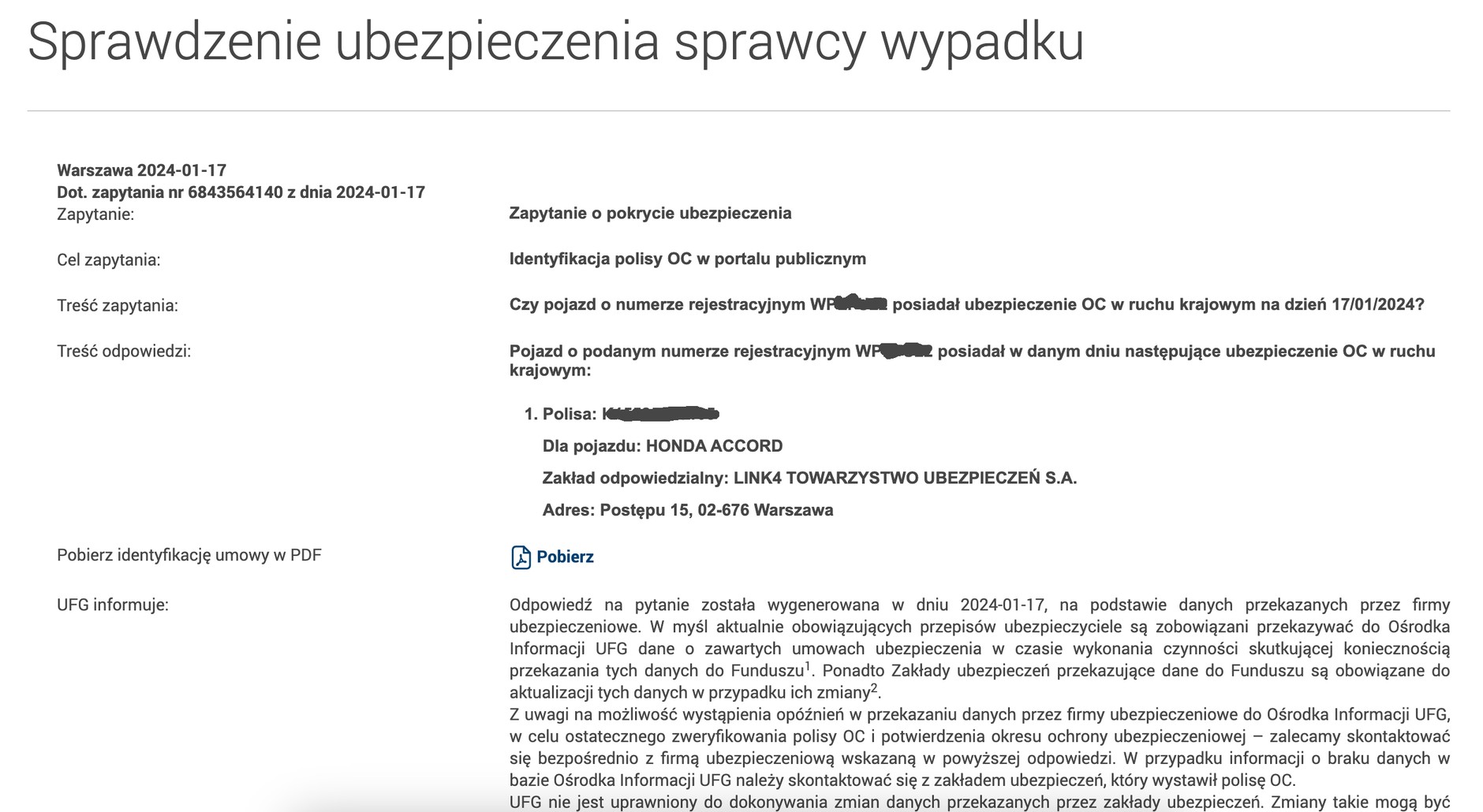

Łatwy sposób kontroli ważności ubezpieczenia OC może przydać się także w innych sytuacjach. Np. podczas kolizji drogowej, gdy nie jesteśmy pewni, czy sprawca ma ważną polisę. Dzięki temu szybko to potwierdzimy, a także dowiemy się, jaki jest jej numer i u którego ubezpieczyciela została zawarta. Można również skontrolować polisę autokaru, którym podróżują nasze dzieci.

UFG

Sprawdzenie ważności OC pojazdu

Nie wpadnij w pułapkę ubezpieczeniową

UFG ostrzega przed automatycznym przedłużeniem się polisy. Tak się nie stanie, jeśli korzystamy z ubezpieczenia OC poprzedniego właściciela pojazdu. W takim przypadku należy samemu w odpowiednim czasie zawrzeć nową umowę z dowolnie wybranym ubezpieczycielem (najpóźniej w ostatnim dniu ważności polisy wystawionej dla poprzedniego właściciela).

- Przeczytaj także: A jednak wlepiają. Od świtu 2 tys. zł mandatu i 15 punktów dla każdego, kto łamie art. 97a

Kary za brak OC 2025

Opłaty za brak obowiązkowego ubezpieczenia pojazdu są uzależnione od płacy minimalnej. W przypadku samochodów osobowych kara za nieposiadanie ważnej polisy OC powyżej 14 dni wynosi dwukrotność minimalnego wynagrodzenia brutto (trzykrotność dla ciężarowych, 1/3 dla pozostałych pojazdów).

Poza rodzajem pojazdu ważny jest też czas bez ubezpieczenia komunikacyjnego — od 4 do 14 dni to 50 proc. całej opłaty, a jazda bez OC do 3 dni oznacza 20 proc. jej wysokości.

Kary za brak ubezpieczenia OC dla samochodów osobowych (od 1 stycznia do 30 czerwca 2025):

- od 1 do 3 dni - 1870 zł;

- od 3 do 14 dni - 4670 zł;

- powyżej 14 dni - 9330 zł.

Kary za brak ubezpieczenia OC dla samochodów ciężarowych (od 1 stycznia do 30 czerwca 2025):

- od 1 do 3 dni - 2800 zł;

- od 3 do 14 dni - 7000 zł;

- powyżej 14 dni - 14000 zł.

Kary za brak ubezpieczenia OC dla pozostałych pojazdów (od 1 stycznia do 30 czerwca 2025):

- od 1 do 3 dni - 310 zł;

- od 3 do 14 dni - 780 zł;

- powyżej 14 dni - 1560 zł.

UFG

UFG