- Powodem kryzysu w branży jest aktualnie brak półprzewodników, a nie malejący popyt

- Łańcuch dostaw zaburzyła głównie pandemia, ale swoje dołożył ciąg nieszczęśliwych wypadków – od awarii w fabrykach w Teksasie i Japonii po susze na Tajwanie

- Więcej takich informacji znajdziesz na stronie głównej Onet.pl

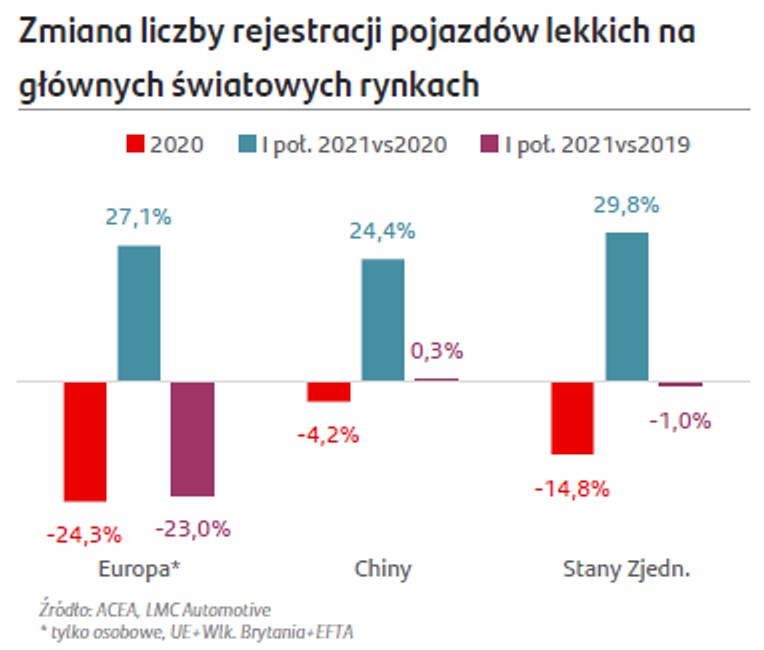

Sprzedaż nowych aut w Chinach i Stanach Zjednoczonych wróciły do poziomów z pierwszego półrocza 2019 r. Pomógł w tym prawie 30-procentowy skok rejestracji w USA i prawie 25-procentowy wzrost w Państwie Środka. Gorzej wypadła Europa, która mimo wzrostu liczby rejestracji aut osobowych o 27 proc. w ujęciu rok do roku, wciąż była o 23 proc. poniżej rezultatu uzyskanego w pierwszej połowie 2019 r.

Okazuje się, że mimo wzrostów sprzedaży (największych w Chinach i USA) były one wyraźnie niższe niż przewidywano. Czy to oznacza, że dotarliśmy do sufitu, a rynek motoryzacyjny jest już nasycony? Niekoniecznie. Mniejsza niż przewidywana sprzedaż nie wynikał bowiem z niższego popytu, ale z mniejszej podaży. Oczywiście, głównym powodem jest brak półprzewodników.

Santander

Spadek rejestracji w okresie pandemii

"Główną przyczyną słabszej, niż zakładano sprzedaży w Europie, nie jest niski popyt, tylko braki komponentów. Według danych Eurostatu chęć konsumentów do zakupu nowego auta w ciągu najbliższych 12 miesięcy wróciła do poziomów notowanych w 2019 r., a już od końca ubiegłego roku dealerzy przewidywali coraz większe zamówienia. Optymistyczni są też przedstawiciele niemieckiego przemysłu motoryzacyjnego, którzy w ankietach wskazywali na poprawiającą się od początku 2021 r. sytuację biznesową, na skutek przede wszystkim wysokiego popytu" – mówi Radosław Pelc, analityk sektorowy w Santander Bank Polska.

Kto traci najwięcej, a kto straty odrabia najszybciej?

Nie wszyscy producenci odbudowują się tak samo szybko. Według danych rejestracje Renault, Forda, Opla czy Dacii w Europie wciąż są około 40 proc. poniżej poziomów z 2019 r. Z kolei do poziomu swoich "przedcovidowych" statystyk sprzedaży wróciły już Toyota, Kia i Volvo, a na dobrej drodze do tego jest też BMW, Skoda czy Audi. Ale jak już wspominaliśmy, problemem z odrobieniem strat są tylko i wyłącznie puste place oraz spowolniona produkcja przez zaburzony proces dostaw chipów.

Dalszy ciąg artykułu pod materiałem wideo

W badaniu IFO 84 proc. przedstawicieli przemysłu motoryzacyjnego w Niemczech wskazywało w lipcu 2021 na problemy z dostępnością materiałów do produkcji. Według badania Moto Focus, 92 proc. producentów części z Polski uważało, że braki materiałów utrzymały się lub pogłębiły w pierwszym kwartale br.

Firma IHSMarkit szacuje, że w efekcie tych problemów w pierwszej połowie 2021 r. wytworzono na świecie 4 mln pojazdów lekkich mniej niż zakładano. Biorąc pod uwagę obecną sytuację, w trzecim kwartale straty mogą wynieść kolejne 1,8 do 2,1 mln aut, a cały rok może się skończyć utraconą produkcją na poziomie 6,3 do 7,1 mln aut.

Dlaczego brakuje półprzewodników?

Przeczytaj też:

Analitycy Santandera twierdzą, że na problem z dostawą chipów złożyło się kilka przyczyn. Po pierwsze, podczas pandemii producenci półprzewodników, widząc spadające zamówienia z branży automotive, przestawili się na dostawy dla branż o rosnącym popycie.

Po drugie, swoje dołożył ciąg nieszczęśliwych wypadkow – od awarii w fabrykach w Teksasie i Japonii po susze na Tajwanie. Po trzecie, mniejsza produkcja w azjatyckich fabrykach po części była skutkiem pandemii i niskiego stopnia zaszczepienia pracowników.

Eksperci przewidują utrzymanie się niedoborów do pierwszego kwartału 2022 r., następnie stabilizację od drugiego kwartału. Płynne i umożliwiające odrabianie strat dostawy chipów powinny nastąpić dopiero w drugiej połowie 2022 r., choć coraz częściej pojawiaj się też głosy, że ograniczenia w dostawach mogą trwać nawet do końca 2022 r.

Co czeka branżę motoryzacyjną?

Santander

ANALIZA WZROSTU SPRZEDAŻY NOWYCH AUT

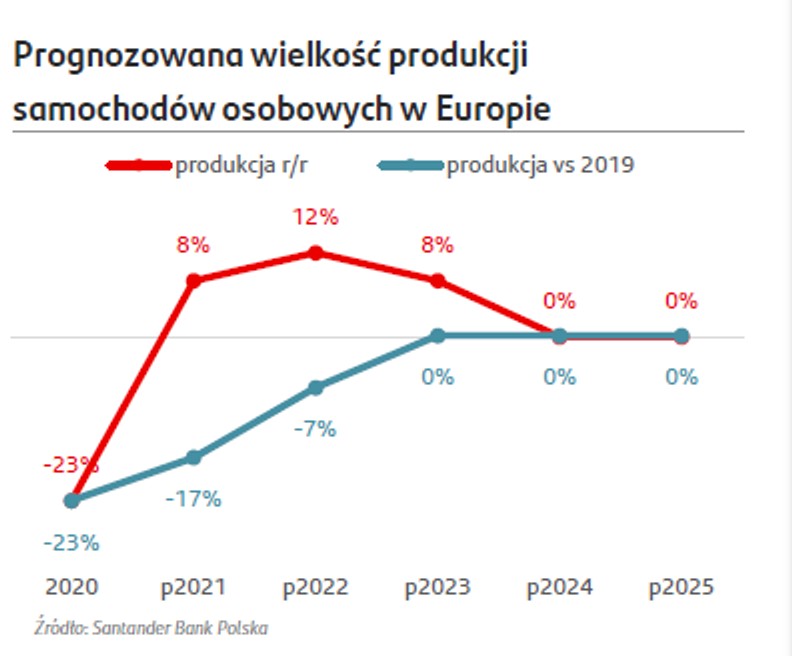

To zależy jakie ramy czasowe weźmiemy pod uwagę. W bazowym scenariuszu Santander Bank Polska przewiduje wzrost wolumenów produkcji samochodów osobowych w Europie o 8 proc. w 2021 r. oraz o 12 proc. w 2022 r. To jednak nadal odpowiednio o 17 proc. i 7 proc. mniej niż w 2019 r. Według ekspertów skala niepewności na rynku jest jednak bardzo duża. Obecna sytuacja wskazuje, że w nadchodzących miesiącach silniejsze jest ryzyko korekty prognoz w dół niż szansa na poprawę przewidywań.

Bez wątpienia w krótkim i średnim terminie kluczową kwestią pozostaje powrót dostaw półprzewodników do poziomu pokrywającego zapotrzebowanie branży. Pod względem popytu sytuacja w branży wygląda pozytywnie. W UE rośnie PKB, a z nim skłonność europejskich konsumentów do zakupu samochodu w ciągu najbliższych 12 miesięcy.