- Wpis o szkodzie istotnej może utrudnić odsprzedaż auta

- Nie ma określonej wartości kosztów naprawy czy dokładnego zakresu szkód, od których szkoda jest kwalifikowana jako istotna

- O tym, co trafia do rejestru, decyduje ocena ubezpieczyciela

Ty też możesz zostać posądzony o bycie nieuczciwym handlarzem, który usiłuje wcisnąć naiwnemu nabywcy powypadkowy wrak jako bezwypadkowe auto! Wyobraź sobie, że miałeś stłuczkę – niby nic poważnego, drobne wgniecenie, pęknięty zderzak – z zewnątrz prawie szkód nie widać. Oczywiście, pod zderzakami jakieś ślady po kolizji zostały, ale przecież to nic poważnego. Szkodę wycenił ubezpieczyciel, koszt naprawy z OC wyniósł kilka tysięcy złotych (wobec dzisiejszych cen części i usług blacharsko-lakierniczych to drobnostka) – i po sprawie. Po jakimś czasie wystawiasz auto na sprzedaż jako bezwypadkowe, oczywiście, wspominasz w ogłoszeniu o "drobnej przygodzie". Pojawia się zainteresowany, ogląda auto, sprawdza jego historię i... posądza cię o próbę oszustwa.

Dalsza część tekstu pod materiałem wideo

Dalszy ciąg artykułu pod materiałem wideo

Dlaczego? Bo sprawdził informacje o samochodzie za pośrednictwem rządowej strony historiapojazdu.gov.pl albo pobrał raport o historii auta z jednej z komercyjnych platform do sprawdzania aut.

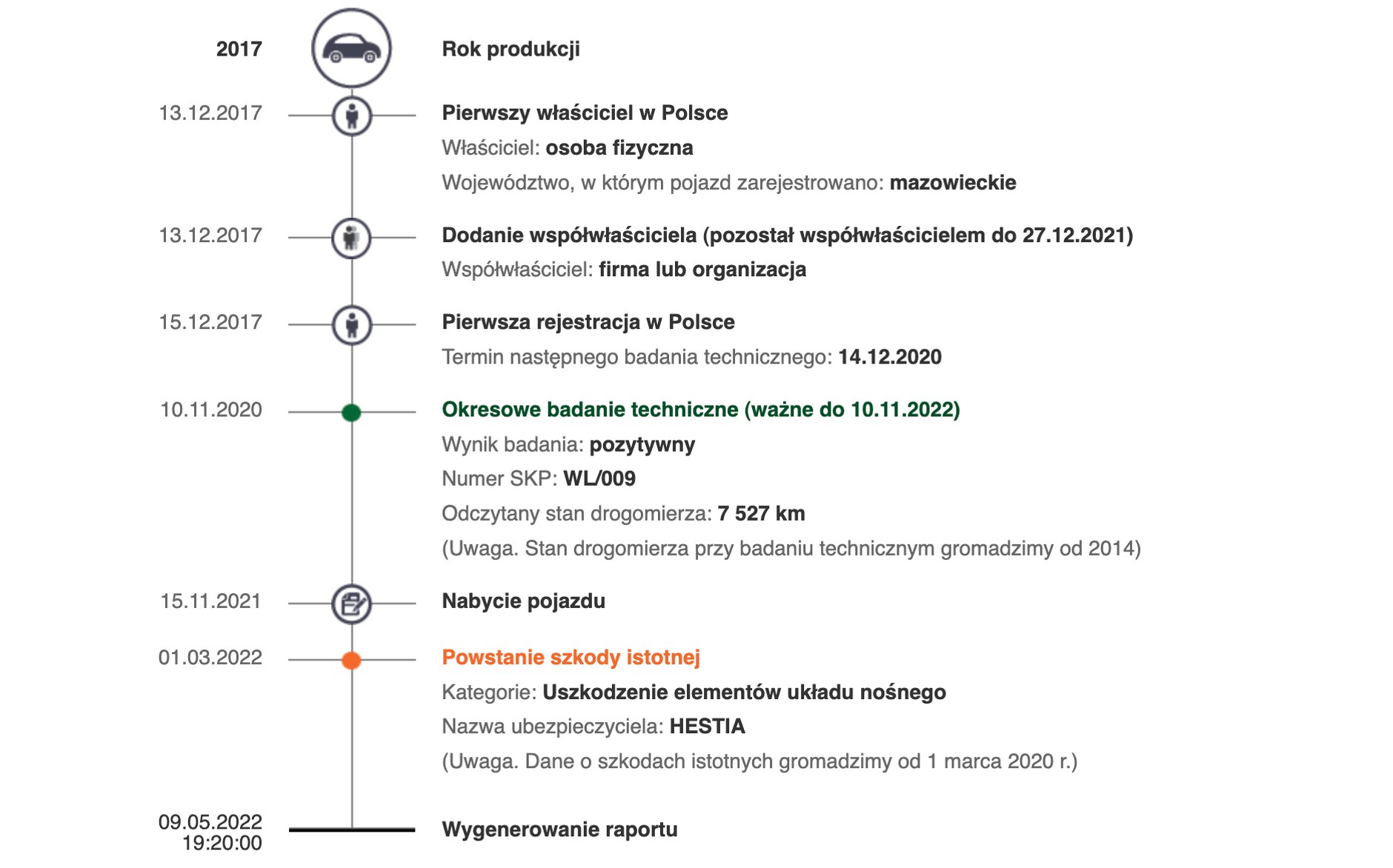

A tam alarmujący, podkreślony na czerwono wpis: "Powstanie szkody istotnej" z adnotacją o tym, który ubezpieczyciel rozliczał naprawę, i ogólnikowym opisem, których elementów dotyczyła.

Szkoda istotna — to nie szkoda całkowita

Skąd wziął się taki wpis w rządowej bazie danych? Od 15 lutego 2020 r. obowiązują przepisy, w myśl których w oficjalnej historii pojazdu w Centralnej Ewidencji Pojazdów wpisywane są informacje od ubezpieczycieli i Ubezpieczeniowego Funduszu Gwarancyjnego, dotyczące szkód danego pojazdu rozliczanych z polis autocasco i OC sprawcy. Za szkodę istotną przepisy uznają: "szkodę w zakresie elementów układu nośnego, hamulcowego lub kierowniczego pojazdu mającą wpływ na bezpieczeństwo ruchu drogowego, kwalifikującą pojazd do dodatkowego badania technicznego i stwierdzoną przez Ubezpieczeniowy Fundusz Gwarancyjny lub przez zakład ubezpieczeń w związku z otrzymanym zgłoszeniem szkody z tytułu zawartej umowy ubezpieczenia".

Jak widać, w przepisie nie ma mowy o wysokości szkody (kiedyś na dodatkowe badania techniczne auta były kierowane, jeśli szkodę wyceniono na więcej niż 2 tys. zł), wszystko zależy od tego, czy rzeczoznawca uzna, że dane uszkodzenie może mieć wpływ na bezpieczeństwo ruchu drogowego. Jeśli np. wpadniesz autem w dziurę, przez co zegnie się wahacz lub drążek kierowniczy, przestawi się geometria zawieszenia, a szkoda zostanie rozliczona z polisy AC lub OC sprawcy, to w dokumentach twojego auta może się pojawić nieusuwalny wpis o "szkodzie istotnej", który utrudni odsprzedaż i może ponadto obniżyć wartość auta. Co ważne, jeśli samochód był poważnie rozbity, ale szkody nie likwidowano z ubezpieczenia, w bazie wpis o "szkodzie istotnej" się nie pojawi.

Raport Centralnej Ewidencji Pojazdów możesz pobrać bezpłatnie po wejściu na stronę https://historiapojazdu.gov.pl. Potrzebne są do tego wyłącznie dane z dowodu rejestracyjnego: numer rejestracyjny, numer vin i data pierwszej rejestracji

Auto Świat

Takiego wpisu można się przestraszyć. Szkoda istotna nie musi dyskwalifikować auta

Właścicielom aut, które były naprawiane na koszt ubezpieczycieli, choćby z błahych powodów, radzimy, żeby przed wystawieniem pojazdu na sprzedaż sprawdzili jego historię – jeśli widnieją w niej odstraszające potencjalnych nabywców wpisy, lepiej ich z góry o tym poinformować. Warto też starannie przechowywać dokumentację wszelkich szkód – to pozwoli wyjaśnić przy odsprzedaży, jak bardzo auto było uszkodzone. Potencjalnym nabywcom radzimy kierować się zasadą ograniczonego zaufania, ale też nie skreślać z góry aut z wpisem o "szkodzie istotnej".

Nie przestrasz się raportu

Wśród nabywców aut używanych, szczególnie tych sprowadzanych z zagranicy, od lat bardzo popularne są komercyjne raporty dotyczące historii pojazdów. Również w tym przypadku podstawowym źródłem informacji są dane od zagranicznych ubezpieczycieli. W bardziej rozbudowanych raportach podawane są informacje dotyczące wysokości szkody (w formie widełek, a nie konkretnej kwoty). Nie każdy wpis o wysokiej szkodzie dyskwalifikuje auto – np. polakierowanie auta z powodu rys nadwozia albo wymiana uszkodzonych przednich lamp LED mogą być raportowane jako szkoda za wiele tysięcy euro, bo straty wyceniane są na podstawie oficjalnych cen z ASO.