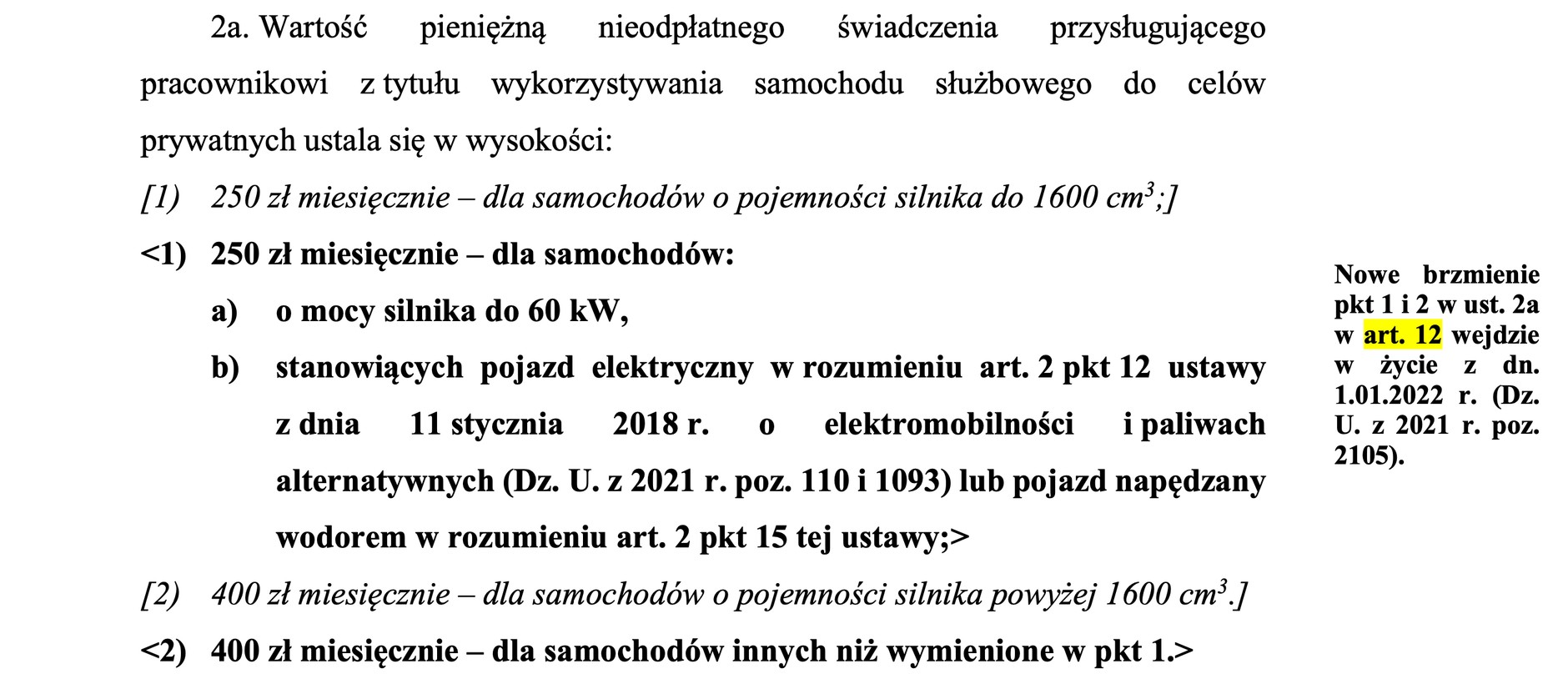

W Polskim Ładzie nowelizacji podległa treść art. 12 ust. 2a ustawy o podatku dochodowym od osób fizycznych. To właśnie w tym miejscu jest mowa o kwocie zryczałtowanej do przychodu ze stosunku pracy, odpowiadającej za korzystanie ze służbowych samochodów do celów prywatnych przez pracowników etatowych. Dotychczas ta kwota była uzależniona od pojemności silnika. Jej wartość wynosiła 250 zł miesięcznie dla pojazdów o pojemności silnika do 1600 cm3 oraz 400 zł miesięcznie dla aut z motorem większym niż 1600 cm3. Od 2022 r. stawki będą naliczane inaczej.

Dalsza część tekstu pod materiałem wideo

Dalszy ciąg artykułu pod materiałem wideo

Polski Ład, nowe zasady

W nowym Polskim Ładzie nadal będziemy mieli podział na kwotę 250 zł lub 400 zł miesięcznie, ale tym razem o wysokości stawki będą decydowały inne czynniki. Mianowicie 250 zł będzie obowiązywać dla pojazdów elektrycznych, napędzanych wodorem lub spalinowych mocy do 60 kW (ok. 81,6 KM). Wyższa stawka, czyli 400 zł miesięcznie, będzie kalkulowana dla samochodów spalinowych, których moc przekracza 60 kW.

ISAP

Treść nowelizacji

Ekologicznie, ale czy logicznie?

Odejście na pojemności silnika jest zrozumiałe i jest podyktowane przez fakt, że ten parametr nie obowiązuje w przypadku samochodów napędzanych przez odnawialne źródła energii. To ukłon w stronę ekologii.

Wyższe opłaty od aut mocniejszych niż ok. 82 KM

Najbardziej newralgicznym elementem tej nowelizacji jest ustalenie progu mocy na poziomie 60 kW. Czy w tym przypadku również chodzi o ekologię? W Polsce wiele samochodów, w tym marek premium, ma pod maską jednostki napędowe o pojemności nie większej niż 1.6. Niestety znakomita większość z nich dysponuje mocą przewyższającą 60 kW. Oznacza to, że wielu pracowników, którzy użytkują aut o pojemności do 1600 cm3 będzie teraz podlegać pod wyższą stawkę i otrzyma niższe wynagrodzenie netto. Wyjątkami od tej reguły będą samochody elektryczne oraz napędzane wodorem - w tym przypadku będzie obowiązywać niższa stawka.