- Samochody używane w ciągu ostatniego roku nie staniały – choć są starsze, to ich wartość nie spadła

- Wartość niektórych samochodów używanych nawet wzrosła i to o pokaźne kwoty

- Wartość pojazdu ma wpływ na kwotę, jaką trzeba zapłacić za pakiet ubezpieczeń obejmujący polisę autocasco

- Koszt autocasco może być także wyższy z powodu skokowo rosnących cen części zamiennych, zwłaszcza oryginalnych

- Więcej takich tekstów znajdziesz na stronie głównej Onetu

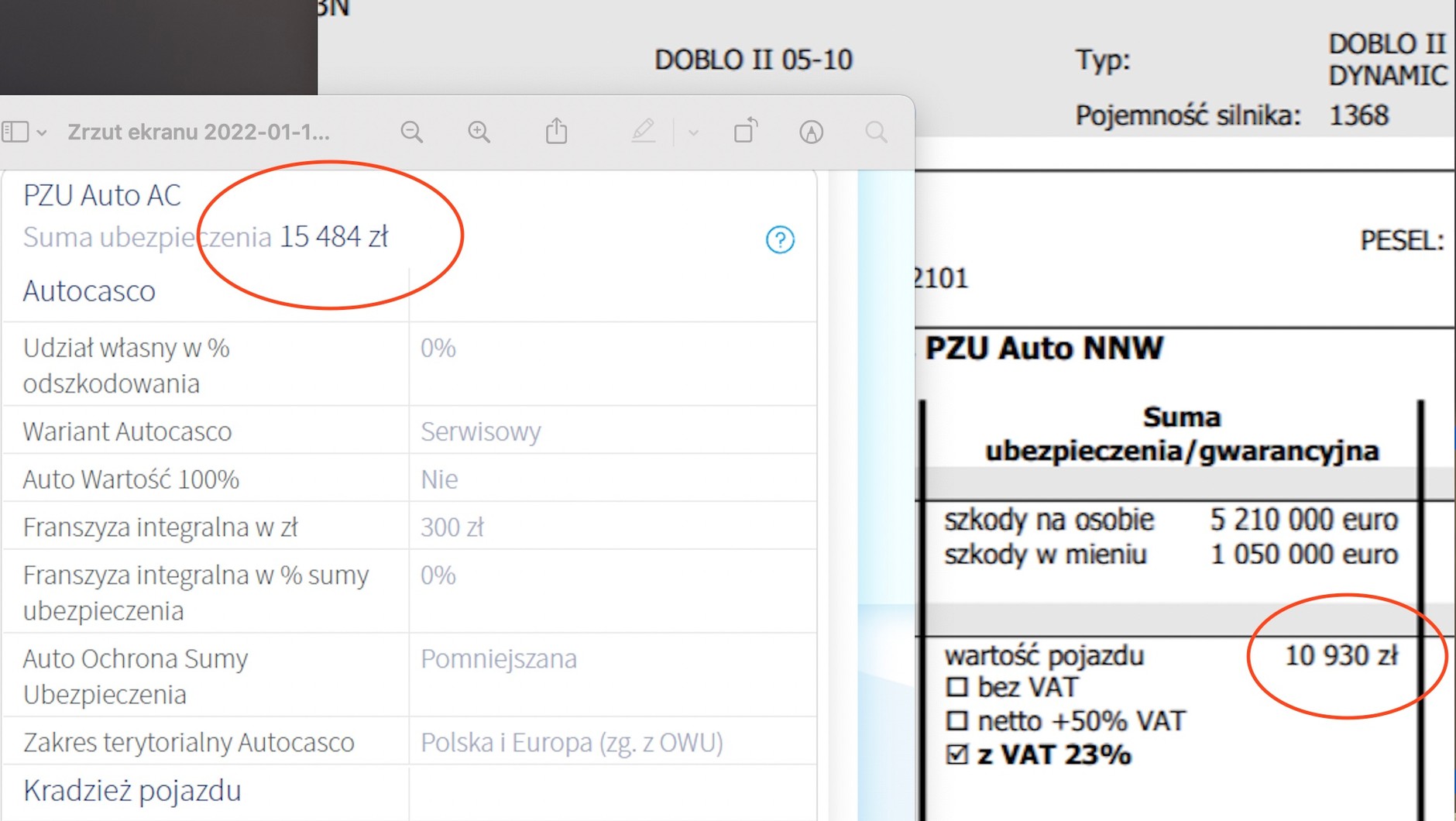

Nasz czytelnik, pan Piotr, jest zapobiegliwy i od lat ubezpiecza swoje samochody w zakresie autocasco – nawet kupionego rok temu Fiata Doblo z 2006 r. "Nie mam pieniędzy na nieprzewidziane wydatki, a jako że auto stare i niedrogie, to i polisa tania" – mówi. Tak było w 2021 r., ale już nie w tym. Choć nie spowodował w tym czasie żadnej stłuczki i nie korzystał z autocasco, tegoroczna propozycja jest znacząco droższa. Powód? Jego samochód wyceniony przez PZU rok temu na 10 930 zł w tym roku ten sam ubezpieczyciel wycenił na… 15 480 zł. To szacunkowy wzrost wartości samochodu o ok. 40 proc. – i z grubsza o tyle zdrożała oferta autocasco. Konkurencja PZU wyceniła samochód jeszcze wyżej – na 15 910 zł.

Auto Świat

Stare auto w ciągu roku zdrożało o ok. 40 proc.

Stary samochód – lokata kapitału?

Nie tylko stare samochody podrożały w ciągu ostatniego roku – nowsze używane i te kupione w ciągu ostatnich miesięcy – również! Jeśli więc ktoś sprzedaje samochód i nie ma zamiaru kupować innego na jego miejsce – ma powody do radości. Jeśli jednak ktoś nie pozbywa się auta – po prostu rosną mu koszty.

Dalsza część tekstu pod materiałem wideo

Dalszy ciąg artykułu pod materiałem wideo

Droższy samochód – droższa polisa autocasco!

W przypadku dobrowolnego ubezpieczenia autocasco (jest ono jednak obowiązkowe w przypadku osób mających kredyt na samochód albo korzystających z pojazdów np. w leasingu) wzrost wartości samochodów przekłada się wprost na zwyżkę wysokości składki na ubezpieczenie bądź też na brak przewidywanej wcześniej zniżki. Jeśli ktoś kilka miesięcy temu kupił nowy samochód i zapłacił za pakiet ubezpieczeń np. 7 tys. zł, mógł spodziewać się, że kolejna rata wyniesie już tylko 5,5-6 tys. zł. Tymczasem… nic z tego, bo obecnie nawet 2-letnie samochody wyceniane są na kwoty zbliżone do tych, które obowiązywały w chwili ich zakupu w salonie! Może się więc okazać, że kolejna rata ubezpieczenia (a zwłaszcza w przypadku przedsiębiorców, którzy korzystają z nowych samochodów, są to pokaźne kwoty) nie będzie niższa, a może nawet wzrosnąć!

Drożeją auta i drożeją części zamienne – polisy w górę?

Wbrew pozorom na rynku ubezpieczeń od lat z niewielkimi przerwami trwa wyniszczająca wojna cenowa i wzrosty składek (w opisywanym przypadku tak naprawdę rośnie jedynie wartość ubezpieczanego przedmiotu, co przekłada się na cenę polisy) niekoniecznie odzwierciedlają wzrost kosztów napraw samochodów czy też kwotowy wzrost ryzyka związanego z całkowitą utratą pojazdu. Niemniej ubezpieczyciele nie będą do interesu dokładać – to pewne. A to oznacza, że albo za ubezpieczenie samochodu zapłacimy więcej i to niezależnie od naszej historii ubezpieczeniowej, albo dostaniemy gorszy produkt – i np. pomimo pozornie dobrej polisy będziemy musieli walczyć o uczciwą wypłatę odszkodowania.