Volkswagen to nie jest zwykła firma, a Pötsch nie jest zwykłym przewodniczącym rady nadzorczej. Jak mówi w rozmowie z nami jeden z ekspertów inwestycyjnych, w Volkswagenie mamy do czynienia z tzw. dyskontem ładu korporacyjnego, bo nie są przestrzegane standardy oczekiwane przez rynek kapitałowy.

Hans Dieter Pötsch od ponad dekady sprawuje kontrolę nad największym niemieckim koncernem przemysłowym. Właściciele Volkswagena trzymają się go kurczowo, mimo że jego osoba narusza kilka zasad dobrej praktyki korporacyjnej. Afera Dieselgate może jeszcze wrócić do menedżera niczym bumerang.

Hans Dieter Pötsch skończył 75 lat. Dla wielu menedżerów to byłby dobry moment, by zejść ze sceny. Nie dla Pötscha. Nie w przypadku Volkswagena. Tam przewodniczący rady nadzorczej ma dalej pełnić swoją funkcję.

Pötsch, który przewodzi również komitetowi nominacyjnemu rady nadzorczej Volkswagena, uzgodnił z rodzinami Porsche i Piëch wystawienie swojej kandydatury na trzecią kadencję.

Moim celem było, jest i pozostaje to, by wnieść swój wkład w to, by ta wspaniała firma była przygotowana na każdą pogodę

— zadeklarował Pötsch

Podczas walnego zgromadzenia w czerwcu jego reelekcja wydaje się formalnością. Prywatni i instytucjonalni akcjonariusze będą wprawdzie próbowali zorganizować opór, ale na niewiele więcej niż protest mogą liczyć. O tym, co dzieje się w Volkswagenie, decydują inni. 90 procent akcji z prawem głosu znajduje się w rękach trzech głównych udziałowców: Porsche SE, Qatar Holding oraz kraju związkowego Dolna Saksonia. Wolni akcjonariusze są jedynie widzami.

Kto rządzi w Volkswagenie?

Tymczasem ich zastrzeżenia są uzasadnione. Koncern sam wprowadził ograniczenie wieku dla członków rady nadzorczej do 75 lat. Jeśli Pötsch zrealizuje kolejną pełną pięcioletnią kadencję, na jej koniec będzie miał 80 lat. Zresztą, po stronie kapitałowej już od lat zasiadają dwaj członkowie rady nadzorczej, którzy dawno przekroczyli ten limit: Wolfgang Porsche (82 lata) i jego kuzyn Hans Michel Piëch (84 lata). Tam wiek to już tylko pusty zapis.

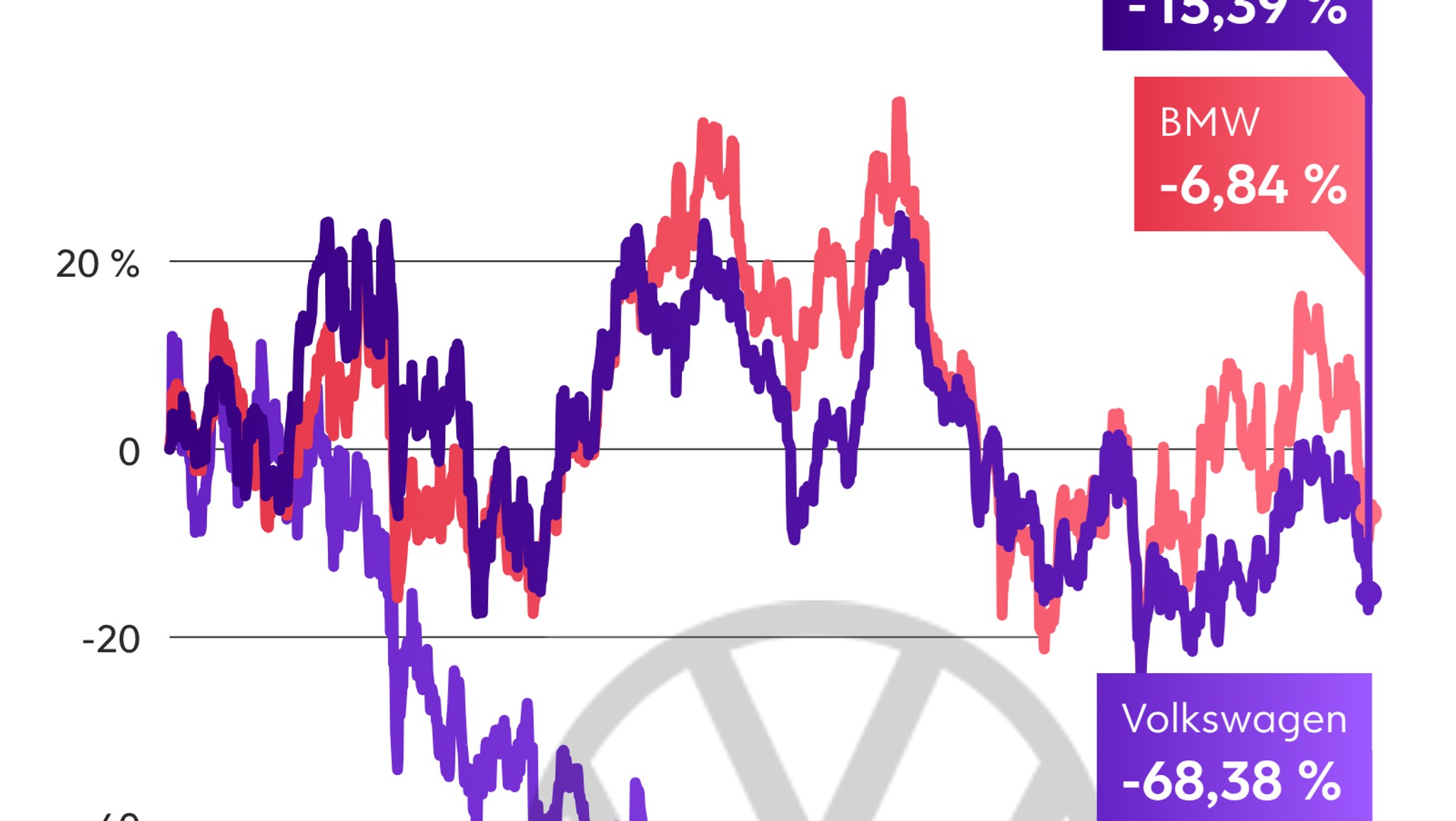

Ale Volkswagen to nie jest zwykła firma, a Pötsch nie jest zwykłym przewodniczącym rady nadzorczej. Standardy ładu korporacyjnego, według których działa większość spółek z indeksu DAX, w Wolfsburgu jakby nie obowiązują. Rynek kapitałowy reaguje negatywnie. Akcje VW od lat oscylują wokół 90 euro – daleko od historycznych rekordów powyżej 220 euro w 2021 r.

Ingo Speich, ekspert inwestycyjny Deka Investment, jednego z największych niemieckich akcjonariuszy VW, komentuje:

W Volkswagenie mamy do czynienia z tzw. dyskontem ładu korporacyjnego, bo nie są przestrzegane standardy oczekiwane przez rynek kapitałowy.

W ostatnich pięciu latach spadały wprawdzie akcje wszystkich niemieckich producentów samochodów, ale od 2021 r. to właśnie walory Volkswagena straciły najwięcej. Był to rok, w którym Pötsch rozpoczął drugą kadencję.

Spadek wartości akcji Volkswagena

The Pioneer

W Volkswagenie to nie rynek, a władza jest nadrzędna — mówił podczas ostatniego walnego zgromadzenia Hendrik Schmidt, ekspert ds. ładu korporacyjnego z DWS, zarządzającego aktywami Deutsche Bank. Gdyby nie to, że akcje VW wchodzą do wielu funduszy indeksowych, ich notowania byłyby, zdaniem specjalistów, jeszcze niższe.

Wszystkie nici władzy w koncernie Volkswagen zbiegają się u Pötscha. Osoba z otoczenia rady nadzorczej VW mówi, że przewodniczący rady nadzorczej jest cichym prezesem. De facto prowadzi firmę.

Pötsch zarządza Volkswagenem w Wolfsburgu w imieniu rodzin Piëchów i Porsche, niekoniecznie w interesie wolnych akcjonariuszy. Wykształcony inżynier ekonomista potrafi przy tym umiejętnie budować swój wizerunek mediatora między rodziną, związkami zawodowymi, Katarczykami, zarządem i krajem Dolna Saksonia.

Afera Dieselgate. Cień na starcie

Mało chwalebny był natomiast sposób, w jaki Hans Dieter Pötsch w październiku 2015 objął szefostwo rady nadzorczej VW. Ten cień ciągnie się za nim do dziś. Austriak, którego współpracownicy w Volkswagenie określają jako wybitnie inteligentnego i „błyskotliwego” analityka, przez dwanaście lat był dyrektorem finansowym firmy.

Wkrótce po tym, jak w USA ujawniono manipulacje emisjami i ówczesny prezes VW Martin Winterkorn musiał odejść, rodziny właścicieli powierzyły Pötschowi funkcję przewodniczącego rady nadzorczej – bez zachowania ustawowej dwuletniej karencji dla członków zarządu.

Prawnie było to dopuszczalne, gdyż główny akcjonariusz, Porsche SE, mający ponad 25 proc. głosów, poparł ten ruch. Jednak z punktu widzenia ładu korporacyjnego była to kontrowersyjna decyzja. Choć sam Volkswagen przyznaje, że nominacja Pötscha nie spełnia w pełni kryteriów dobrej praktyki, udziałowcy „biorąc pod uwagę wszystkie okoliczności” uznali, że Pötsch może być uznany za niezależnego od firmy i zarządu. I tak jest do dziś.

Christian Strenger, dyrektor Corporate Governance Institute Frankfurt School of Finance, podkreśla:

Kodeks ładu korporacyjnego wymaga odpowiedniej niezależności rady nadzorczej. W Volkswagenie za sprawą Pötscha tego nie ma.

W ten sposób, na początku kadencji Pötscha powstała nietypowa sytuacja: to właśnie on miał rozliczyć aferę Dieselgate, choć sam jeszcze niedawno był częścią zarządu odpowiedzialnego za całą sytuację.

Od listopada 2016 r. prokuratura w Brunszwiku prowadziła przeciwko niemu śledztwo w sprawie manipulacji rynkowych – zarzucano, że VW nie poinformował akcjonariuszy na czas o skandalu. Pötsch, jako szef finansów, odpowiadał za tzw. komunikaty ad hoc. A ten pojawił się dopiero 22 września 2015 r., gdy amerykańskie agencje już 18 września 2015 r. ujawniły sprawę i groziły karami do 18 mld dol. Zdaniem powodów informacja powinna była zostać opublikowana najpóźniej 3 września 2015 r., kiedy Volkswagen przyznał się w USA do użycia oprogramowania fałszującego.

Strategia obrony VW polegała głównie na twierdzeniu, że zarząd nie musiał zakładać, iż sprawa ma znaczenie dla rynku kapitałowego. Nikt nie spodziewał się aż tak wysokiej kary. Taką linię prezentował również Pötsch. VW zamówił opinię prawną, która zakładała kary poniżej progu obowiązkowego raportowania.

Postępowanie karne przeciwko Pötschowi i ówczesnemu CEO VW Herbertowi Diessowi zostało umorzone w maju 2020 r. po zapłaceniu przez Volkswagena po 4,5 mln euro. Nie był to wyrok uniewinniający, ale też nie był skazujący.

Afera Dieselgate wróciła do Pötscha również w roli świadka. W procesie przeciwko Volkswagenowi przed Wyższym Sądem Krajowym w Brunszwiku miał on złożyć zeznania w ubiegłym roku.

Sprawiał wrażenie opanowanego i powściągliwego, jak menedżer, którego nic nie wytrąci z równowagi. W przeciwieństwie do Winterkorna, który na sali sądowej bywał porywczy i szorstki. Jednak gdy Pötscha zapytano o spotkanie z pracownikiem działu prawnego, stał się wyraźnie poważny.

Wspomniany prawnik VW twierdził, że już w czerwcu 2015 r. poinformował Pötscha o manipulacjach spalinami w USA i wynikających z nich ryzykach finansowych. Przygotował dla niego dokument, z którego wynikało, że potencjalne obciążenia mogą sięgać nawet 35 mld dol.

Pötsch zaprzeczył tej relacji podczas przesłuchania. Według obecnych protokolantów stwierdził, że taka rozmowa nie miała miejsca.

— Czegoś takiego jeszcze w postępowaniu VW nie doświadczyliśmy — komentuje adwokat powodów Axel Wegner z kancelarii Tilp. — Żeby świadek tak jednoznacznie zaprzeczył relacji innej osoby, to nowość. Inni, jak Martin Winterkorn, najczęściej twierdzili tylko, że nie pamiętają konkretnych wydarzeń.

Ze względu na sprzeczne zeznania, powodowie zawnioskowali o konfrontację Pötscha i prawnika VW. Sąd zdecyduje w najbliższych miesiącach, czy jest to zasadne. Możliwe więc, że już w tym roku Pötsch ponownie będzie musiał tłumaczyć się z tamtych wydarzeń.

Operacyjny doradca z Wolfsburga

W Wolfsburgu Pötsch cieszy się dobrą opinią, zarówno wśród pracowników, jak i menedżerów. Związkowcy informują „The Pioneer”, że współpraca z Pötschem oparta jest na zaufaniu, że jest lubiany i stanowi stały punkt w firmie — bezstronny, dostrzegający różne punkty widzenia.

Szef rady nadzorczej chce też znać, co dzieje się na dole: bywa stałym gościem podczas spotkań pracowniczych w głównej fabryce. Uczestnicy mówią, że nie pamiętają, by kiedykolwiek opuścił takie zebranie.

Dobrze odbierana jest jego obecność w Wolfsburgu.

Jeden z nielicznych menedżerów, którzy naprawdę mieszkają w Wolfsburgu

— mówi wyższy przedstawiciel IG Metall. Angażuje się w życie miasta. Zasiada w zarządzie muzeum sztuki, a niedawno został honorowym obywatelem miasta.

Także najwyższe kierownictwo VW wypowiada się o nim pochlebnie. Członek zarządu stwierdza:

Pötsch potrafi opanować nawet najbardziej złożone sytuacje i sprawnie przez nie przeprowadzić firmę. Uważam, że taka stabilność jest nam potrzebna.

Na dużym spotkaniu światowej kadry menedżerskiej Volkswagena, tuż przed świętami Bożego Narodzenia w hotelu Estrel w Berlinie, Pötsch był obecny i słuchał przemówienia CEO Olivera Blume. Pojawiał się również na wcześniejszych menedżerskich spotkaniach, w przeciwieństwie do swojego poprzednika, Ferdynanda Piëcha.

Pötsch sięga głęboko w struktury operacyjne, co nie jest typowe dla tej funkcji, która powinna koncentrować się na kontroli. Przychodzi do biura niemal codziennie, bierze udział nawet w warsztatach zarządu.

Często uzgadnia programy z zarządem marki lub omawia kwestie strategiczne z CEO Oliverem Blume — mówią osoby z otoczenia firmy. Jego operacyjne zaangażowanie menedżerowie określają raczej jako doradztwo.

Tzw. cud bożonarodzeniowy, czyli kompromis między zarządem a związkami w końcówce 2024 r., to w dużej mierze zasługa Pötscha. To on nalegał, by zgodzić się na zmniejszenie liczby miejsc pracy o 35 tys., ale bez zwolnień i bez dalszego pogłębiania cięć.

Nagromadzenie funkcji na rzecz rodziny

Pytanie pozostaje, czy Pötsch rzeczywiście działa zawsze w najlepszym interesie Volkswagen AG, którym ma zarządzać, czy raczej w interesie rodzin właścicielskich? Pötsch jest bowiem jednocześnie prezesem zarządu Porsche SE — potężnego holdingu należącego do spadkobierców Porsche. Kontroluje on 25 proc. akcji uprzywilejowanych z prawem głosu Porsche AG i ponad 53 proc. Volkswagen AG.

Rodzina właśnie przedłużyła mu mandat w Porsche SE do końca 2031 r.

Takie połączenie funkcji mogłoby zostać przyjęte ze zrozumieniem w rodzinnym przedsiębiorstwie średniej wielkości, ale w przypadku globalnego koncernu giełdowego z ponad 600 tys. pracowników budzi poważne pytania.

Ingo Speich z Deka Investment zauważa, że istnieje konflikt interesów z racji podwójnej funkcji.

Jako przewodniczący rady nadzorczej Volkswagena Pötsch powinien działać w interesie VW AG. Jako szef Porsche SE reprezentuje interesy rodzin Porsche i Piëch. Znawca firmy tłumaczy:

Podstawowy problem polega na tym, że rodzina postrzega interesy VW AG i Porsche SE jako tożsame. Stąd zbieżność personalna w osobie Pötscha.

Powstaje wrażenie, że mamy do czynienia z układem, w którym interesy jednostkowe górują nad interesem samej firmy — ocenia Hendrik Schmidt z DWS. — Rada nadzorcza umożliwia i broni tego typu trwałych układów. Pytanie, czy faktycznie wykonuje należycie swoją funkcję nadzoru.

Pötsch, jako przewodniczący rady nadzorczej, ma dostęp do informacji, które w razie potrzeby mogą uprzywilejować jego samego, a tym samym rodziny Porsche i Piëch. Zdaniem VW pełnienie różnych funkcji nie stanowi konfliktu interesów i nie wpływa negatywnie na wykonywanie obowiązków.

Faktem jest: główni akcjonariusze są uprzywilejowani ponadprzeciętnie. W Volkswagenie prawa głosu przysługują tylko akcjom zwykłym, zaś posiadacze akcji uprzywilejowanych nie mają wpływu na decyzje firmy.

Typowa premia za akcję uprzywilejowaną, która powinna rekompensować brak prawa głosu, obecnie praktycznie nie istnieje

— podkreśla Schmidt z DWS.

Premia dywidendowa dla akcjonariuszy uprzywilejowanych VW to zaledwie 0,06 euro. To nie jest odpowiednia rekompensata dla wolnych akcjonariuszy, którzy ponoszą pełne ryzyko związane z firmą. Volkswagen ma możliwość — przez zmianę statutu — podnieść wysokość tej dywidendy.

W roku obrotowym 2025 Porsche SE z tytułu udziałów w Volkswagenie zaksięgowało ponad 1,009 miliarda euro brutto z dywidend.

Że da się inaczej, pokazuje przykład BMW. Tam firma zamierza podczas najbliższego walnego zgromadzenia zlikwidować akcje uprzywilejowane i przekształcić je w zwykłe. To byłby krok ku większej równości akcjonariuszy. Volkswagen jest od tego bardzo daleko.

Tak samo jak od sytuacji, w której większość rady nadzorczej po stronie kapitałowej stanowiliby niezależni członkowie — jak w BMW, gdzie obok spadkobierców Stefana Quandta i Susanne Klatten zasiadają także doświadczeni menedżerowie z branży przemysłowej, tacy jak Heinrich Hiesinger czy były prezes BASF Kurt Bock.

Dopóki rodzinnym imperium rządzą nestorzy Wolfgang Porsche i Hans Michel Piëch, układ wokół Pötscha nie ulegnie zmianie — ocenia wyższy menedżer VW. — Patriarcha pozostaje nie do ruszenia. Przez ostatnie lata nie popełnił większych błędów.

Zaufany, który znajdował rozwiązania

Przede wszystkim jednak, Pötsch nie raz w przeszłości wyciągał rodzinę właścicieli z poważnych tarapatów i stał się ich powiernikiem. Kiedy Porsche w 2009 r. przegrało bitwę o przejęcie Volkswagena i popadło w poważne trudności finansowe, Pötsch pomógł rodzinom przekształcić egzystencjalną porażkę w przewagę.

Po fiasku przejęcia Porsche zostało z ponad 10 mld euro długu. W tej sytuacji, w 2009 r. — równolegle do funkcji dyrektora finansowego VW — Pötsch wszedł do zarządu Porsche SE i współtworzył restrukturyzację.

Volkswagen przejął Porsche w 2012 r., ale rodziny dzięki Porsche SE stały się najpotężniejszymi akcjonariuszami Volkswagena. Do gry weszła też Qatar Holding — inwestycyjna spółka emira Kataru. Pötsch pomógł też przeprowadzić przejęcie w taki sposób, by uniknąć potencjalnego podatku w wysokości do 1,5 mld euro.

Ówczesny prezes Porsche, Wendelin Wiedeking, i dyrektor finansowy Holger Härter, którzy doprowadzili spółkę do granicy katastrofy, musieli odejść. Wiedeking otrzymał 50 mln euro odprawy, a Härter — 20 mln euro.

Prywatny akcjonariusz i były szef DWS Christian Strenger, Dekabank i norweski fundusz emerytalny Norges Bank złożyli w sądzie w Stuttgarcie wniosek o powołanie biegłego, by zapobiec ich zdaniem nieuzasadnionemu wypłaceniu odprawy kosztem akcjonariuszy.

Strenger wspomina w rozmowie z „The Pioneer”:

Ferdinand Piëch poprosił wtedy Pötscha, by znalazł rozwiązanie w sprawie grożącej odpowiedzialności osobistej członków rady po kontroli specjalnej.

Po kilku rundach negocjacji Strenger doprowadził do tego, że Porsche wypłaciło specjalną dywidendę w wysokości 70 mln euro tylko dla akcjonariuszy uprzywilejowanych spoza rodziny. Dla spadkobierców Porsche był to oddech ulgi.

Problemy w Porsche

Czasem brak decyzyjności rodzinnych właścicieli sprawia, że status quo trwa zbyt długo. Z punktu widzenia dobrego ładu korporacyjnego i rynku kapitałowego zbyt długo Pötsch pozwalał Oliverowi Blume pełnić podwójną funkcję prezesa Volkswagena i Porsche.

Według źródeł związanych z firmą sam Blume chciał pełnić obie funkcje tylko przez pewien czas, ale przewodniczący rady nadzorczej i członkowie rodziny nalegali, by kontynuował tę sytuację.

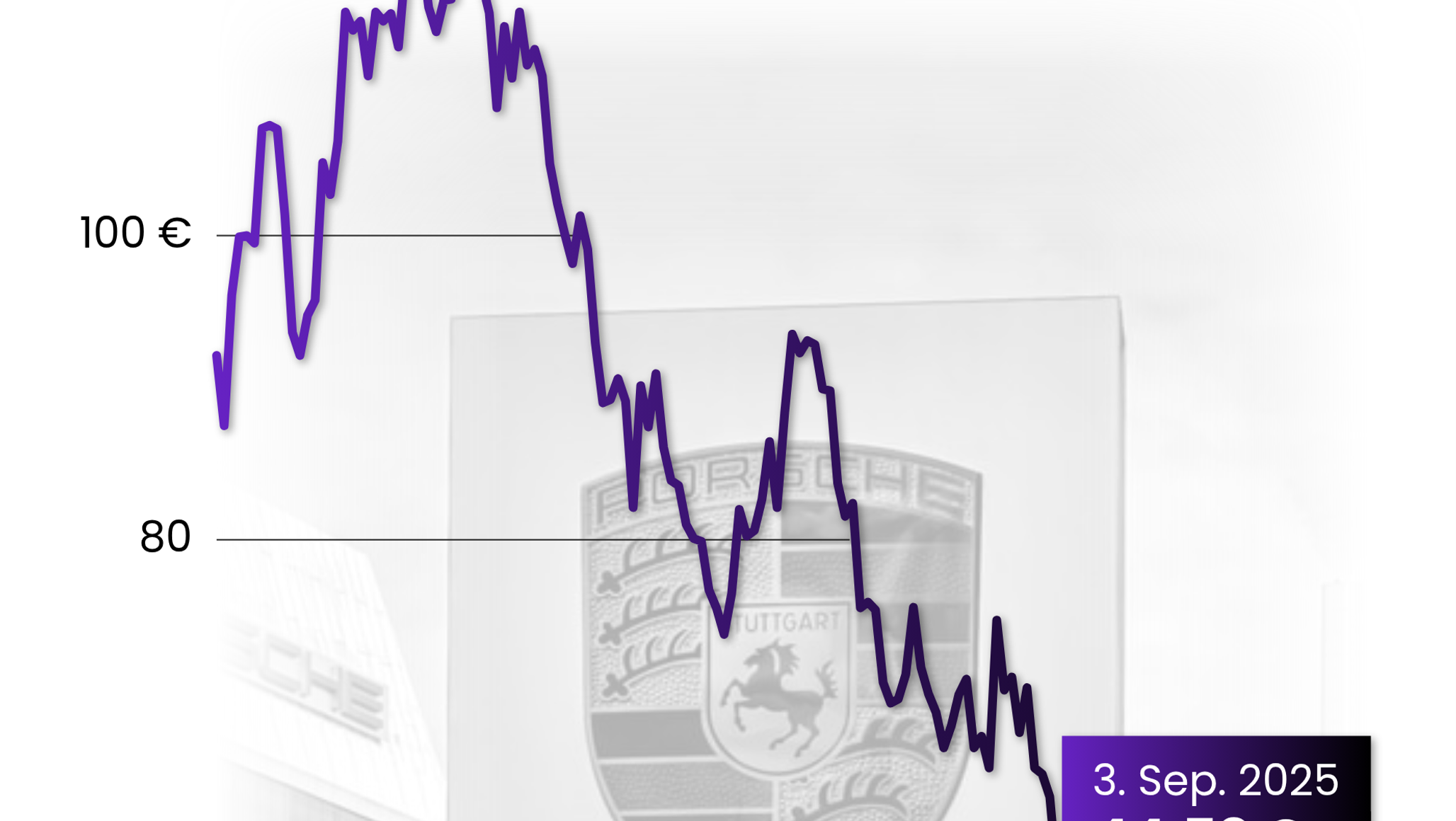

Notowania Porsche mocno ucierpiały i w ciągu roku spadły o ponad 20 proc. Akcje przeszły do indeksu MDax. Zmiana strategii modeli spowodowała miliardowe odpisy w 2025 r.

Kurs akcji Porsche AG na przestrzeni lat

The Pioneer

Czasem wydaje się, że Pötsch napotyka ograniczenia jako kontroler: zarówno Porsche AG, gdzie zasiada w radzie nadzorczej, jak i Volkswagen AG groziło całkowite usunięcie z indeksów DAX, bo łamały obowiązującą od afery Wirecard zasadę, że przewodniczący komitetu audytu musi być niezależny.

Funkcja przewodniczącego komitetu audytu powinna być niezależna, by bezstronnie oceniać kluczowe kwestie finansowe i ryzyka. W VW do niedawna stanowisko to piastował przedstawiciel Kataru, który przy 17-procentowym udziale w akcjonariacie nie może być niezależny w pełnym znaczeniu tego słowa.

Ekspert ds. ładu korporacyjnego Strenger komentuje:

Trudno też było uznać, by był w stanie kompetentnie zajmować się złożonymi kwestiami niemieckiej branży motoryzacyjnej i rachunkowości.

Porsche AG złamało zaś przy wchodzeniu do indeksu DAX w 2022 r. podstawową zasadę, powierzając przewodnictwo komitetu audytu członkowi zarządu VW Financial Services, który nie był niezależny.

Podmiot zarządzający indeksem, spółka Stoxx (córka Deutsche Börse), zaakceptował to, bo Porsche AG nie wskazało tego naruszenia w tzw. deklaracji zgodności. Strenger podkreśla:

To kosztowało indeks DAX 40 — przez obecność Porsche AG zamiast Rheinmetall AG — w okresie grudzień 2022 – lipiec 2025 pełne siedem procent, czyli 1700 punktów.

Wolfsburg dalej trzyma władzę w sprawdzonych rękach. Przynosi to stabilność wewnątrz firmy, ale odbiera zaufanie z zewnątrz — a to przekłada się na kursy giełdowe. Volkswagen pozwala sobie na przewodniczącego rady nadzorczej w osobie Hansa Dietera Pötscha, który jest zarazem sędzią, rozgrywającym i powiernikiem właścicieli. To wygodne rozwiązanie dla rodzin, ale dla rynku kapitałowego to trwały wyraz braku zaufania. Niezależnie od tego, jak dobrze CEO Blume radzi sobie operacyjnie, nie jest w stanie zniwelować dyskonta za brak ładu korporacyjnego.