- Po sprzedaży samochodu należy zgłosić ten fakt wydziałowi komunikacji oraz ubezpieczycielowi, aby ewentualne zaniedbania czy wykroczenia nowego właściciela pojazdu nie obciążały sprzedawcy

- Zdarza się, że nowy właściciel nie przerejestruje samochodu na siebie, tylko nim jeździ "na starych papierach" – tak było i tym razem

- W tej historii doszło też do sporządzenia fałszywej umowy i podrobienia podpisu byłego właściciela Forda Mondeo. Co ciekawe, dla Ubezpieczeniowego Funduszu Gwarancyjnego fałszywa umowa była podstawą do ukarania byłego właściciela pojazdu nawet wtedy, gdy powinno być oczywiste, iż jest on ofiarą przestępstwa

- Materiał powstał na podstawie ustaleń dziennikarzy Uwaga! TVN

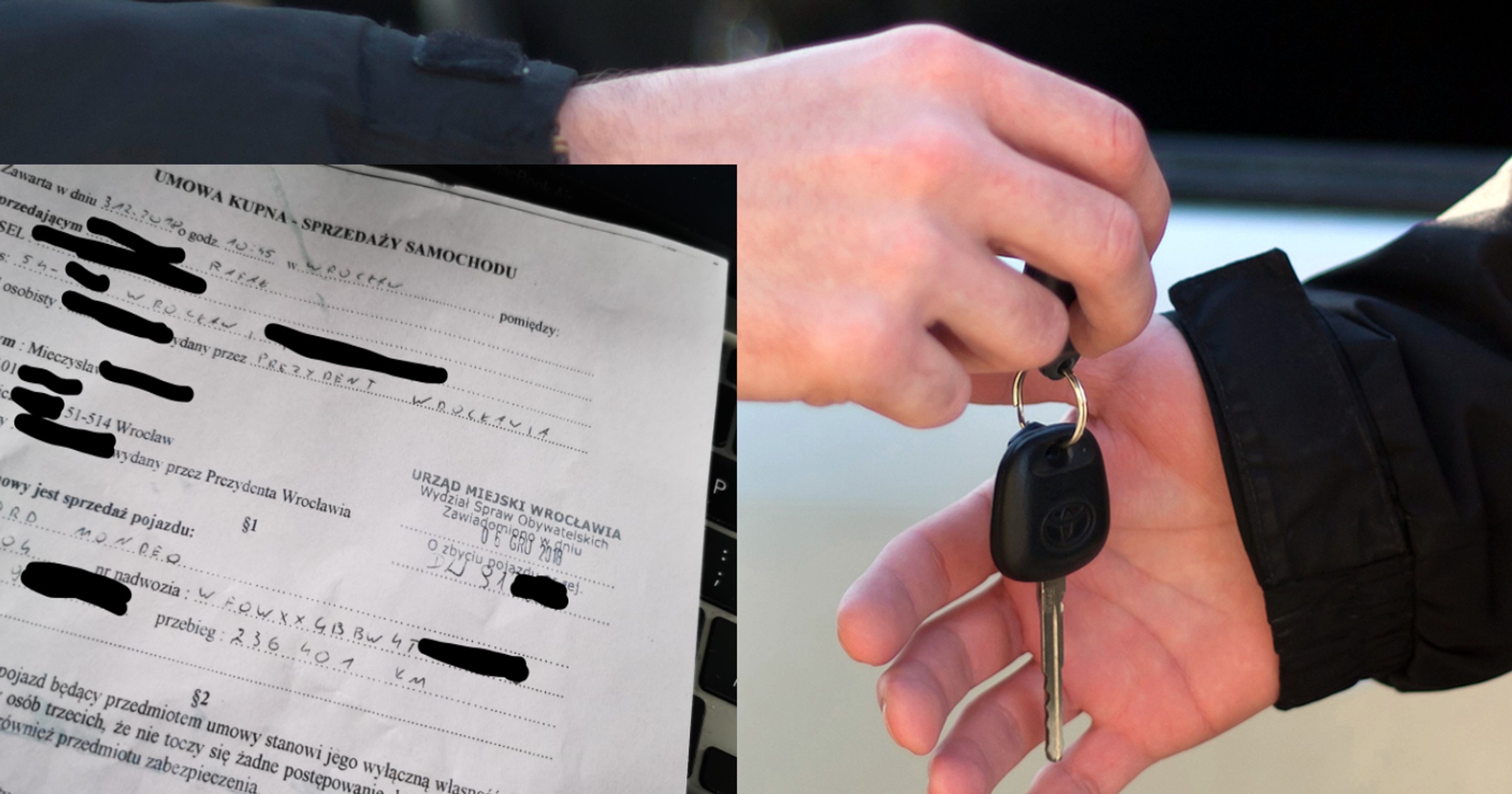

Decyzję o sprzedaży Forda Mondeo z 2004 r. Pan Rafał podjął pod koniec 2018 r. W odpowiedzi na ogłoszenie zgłosił się komis: "Jesteśmy zainteresowani, proszę przyjechać, sprawę załatwimy od ręki". Tak też się stało. Właściciel Forda zgłosił się do komisu, a tam po krótkich oględzinach doszło do zawarcia transakcji. To, co być może powinno zaniepokoić sprzedającego, to fakt, iż handlarz podsunął mu do podpisania umowę z danymi osoby prywatnej. To się jednak zdarza. Oprócz tego kupujący okazał dokument poświadczający, że tutejszy komis jest legalnie działającą firmą – rzecz w tych okolicznościach bez znaczenia. Pan Rafał, były już właściciel Forda, nie wnikał. Jak większość ludzi w takiej sytuacji cieszył się, że ma problem z głowy. Był 3 grudnia 2018 r.

Dalsza część tekstu pod materiałem wideo

Dalszy ciąg artykułu pod materiałem wideo

Po co handlarz kupił auto na umowę cywilnoprawną?

To, że handlarze nie wszystkie samochody "przepuszczają" przez działalność gospodarczą, jest sytuacją dość częstą. Sam fakt kupienia samochodu prywatnie, gdy się jest handlarzem, nie jest problemem ani nadużyciem. Najczęściej jednak chodzi o to, aby uniknąć zapłaty podatku, np. w taki sposób, że sprzedawca podpisuje umowę in blanco (bez danych nabywcy), a te wpisuje się, dopiero gdy znajdzie się nabywca. To jest nielegalne, niemniej to nie ten przypadek.

Można także wyobrazić sobie sytuację, że handlarz kupuje samochód dla kogoś i ma przygotowaną umowę z danymi nabywcy. W takiej sytuacji powinien też posiadać upoważnienie do zawarcia umowy w czyimś imieniu. Znów: to nie ten przypadek, takiego upoważnienia handlarz nie miał, a w każdym razie nie okazał. Pan Rafał wpisał swoje dane do umowy z wpisanymi wcześniej danymi nabywcy, przekazał samochód, kluczyki i zainkasował pieniądze: 2500 zł. Należy przy tym zaznaczyć, że sprzedaż samochodu osobie prywatnej na terenie komisu jest jak najbardziej dopuszczalna.

W tym przypadku – prawdopodobnie – handlarz kupił samochód "na słupa". Ta kwestia nigdy nie została wyjaśniona z powodu późniejszych zaniechań organów ścigania. Niemniej dla meritum naszej historii jest to bez znaczenia.

Formalności dopełnione. Można zapomnieć o sprawie?

Umowę sprzedaży pan Rafał przedstawił w wydziale komunikacji wkrótce po zawarciu transakcji – przy pieczątce Urzędu Miejskiego Wrocławia przystawionej na umowie widnieje data 6 grudnia 2018 r.

Równo miesiąc po zawarciu umowy sprzedający napisał mejla do ubezpieczyciela, u którego miał wykupioną polisę OC: "Chciałbym zgłosić sprzedaż pojazdu Ford Mondeo..." – dalej podane są numery rejestracyjny oraz polisy OC, dane nabywcy, w tym jego adres, PESEL i numer dowodu osobistego.

Na tym powinna zakończyć się sprawa ze sprzedanym Fordem Mondeo. A tymczasem...

Ubezpieczeniowy Fundusz gwarancyjny nakłada karę

Z grubsza trzy i pół roku po sprzedaży samochodu pan Rafał dostaje pismo z Ubezpieczeniowego Funduszu Gwarancyjnego. Fundusz jest w posiadaniu kopii umowy sprzedaży Forda Mondeo z czerwca 2020 r., na której jako sprzedawca figuruje pan Rafał. Żeby być precyzyjnym – na umowie jest jego nazwisko, PESEL, adres i inne dane, natomiast jest pomyłka w imieniu. UFG na podstawie tej umowy stwierdza, że do czerwca 2020 r. pan Rafał był właścicielem samochodu i w tym czasie nie ubezpieczył go w zakresie obowiązkowego ubezpieczenia OC. Z pisma wynika, że kara za brak ubezpieczenia pojazdu wynosi 5200 zł. Jednym z zadań UFG jest egzekwowanie kar za brak OC i Fundusz uważa, że pan Rafał powinien zapłacić.

Na tym etapie pan Rafał zakładał jeszcze, że sprawę da się szybko wyjaśnić. Informuje UFG, że samochód sprzedał 3,5 roku wcześniej – w 2018 r., do tego czasu samochód był ubezpieczony. Na dowód pokazuje urzędową pieczątkę na umowie sprzedaży uzyskaną w chwili zgłoszenia zbycia pojazdu. Znajduje też mejla, którego wysłał ubezpieczycielowi, zawiadamiając o sprzedaży auta. Informuje UFG, że umowa, którą fundusz posiada, jest sfałszowana, podpis złożony nie jego ręką, jest pomyłka w imieniu. To powinno zamknąć sprawę. Co do podpisu na umowie z 2020 r., to na oko widać, że nie jest on taki sam jak ten, który złożył pan Rafał na umowie z 2018 r. Rodzina pana Rafała twierdzi, że jego charakter pisma jest unikalny ze względu na deficyty zdrowotne.

Nie musimy udowadniać twojej winy. To ty musisz udowodnić swoją niewinność

A jednak to nie zamyka sprawy, UFG jest nieugięty. "Prosimy o wyjaśnienie faktu ponownej sprzedaży przedmiotowego pojazdu w dniu 23.06.2020 r., o czym świadczy dokument umowy kupna-sprzedaży znajdujący się w dokumentacji Funduszu, co sugeruje, że po wcześniejszej sprzedaży w 2018 r. ponownie nabył Pan ww. pojazd i sprzedał go w 2020 r. Biorąc pod uwagę zgromadzone do tej pory dokumenty w sprawie, wezwanie pozostaje aktualne." Jedyne, na co godzi się UFG, to wstrzymanie egzekucji kary. Sprawa zostaje wstrzymana, ale nie zamknięta. Pan Rafał dostaje czas, by udowodnić, że w 2019 i 2020 r. nie był właścicielem Forda sprzedanego rok wcześniej.

Nie, nie kupiłem tego samochodu ponownie – próbował tłumaczyć Funduszowi były właściciel Forda – Skąd ten pomysł? Na jakiej podstawie tak sądzicie? Czy jest jakikolwiek dowód na to, że ponownie kupiłem ten samochód?

Nie, UFG nie dysponował kopią dokumentu potwierdzającego, że pan Rafał ponownie kupił sprzedane wcześniej auto. Po prostu urzędnicy uznali, że tak było. Wydaje się naturalne, że w takiej sytuacji wystarczy oświadczenie osoby wezwanej do wyjaśnień – to powinno kończyć sprawę. Wydaje się oczywiste, że aby kogoś ukarać, trzeba posiadać dowód przewinienia. Obowiązek dowodzenia swojej niewinności to absurd. Chciałoby się powiedzieć: "przyjazne państwo" z premedytacją pisane w cudzysłowie.

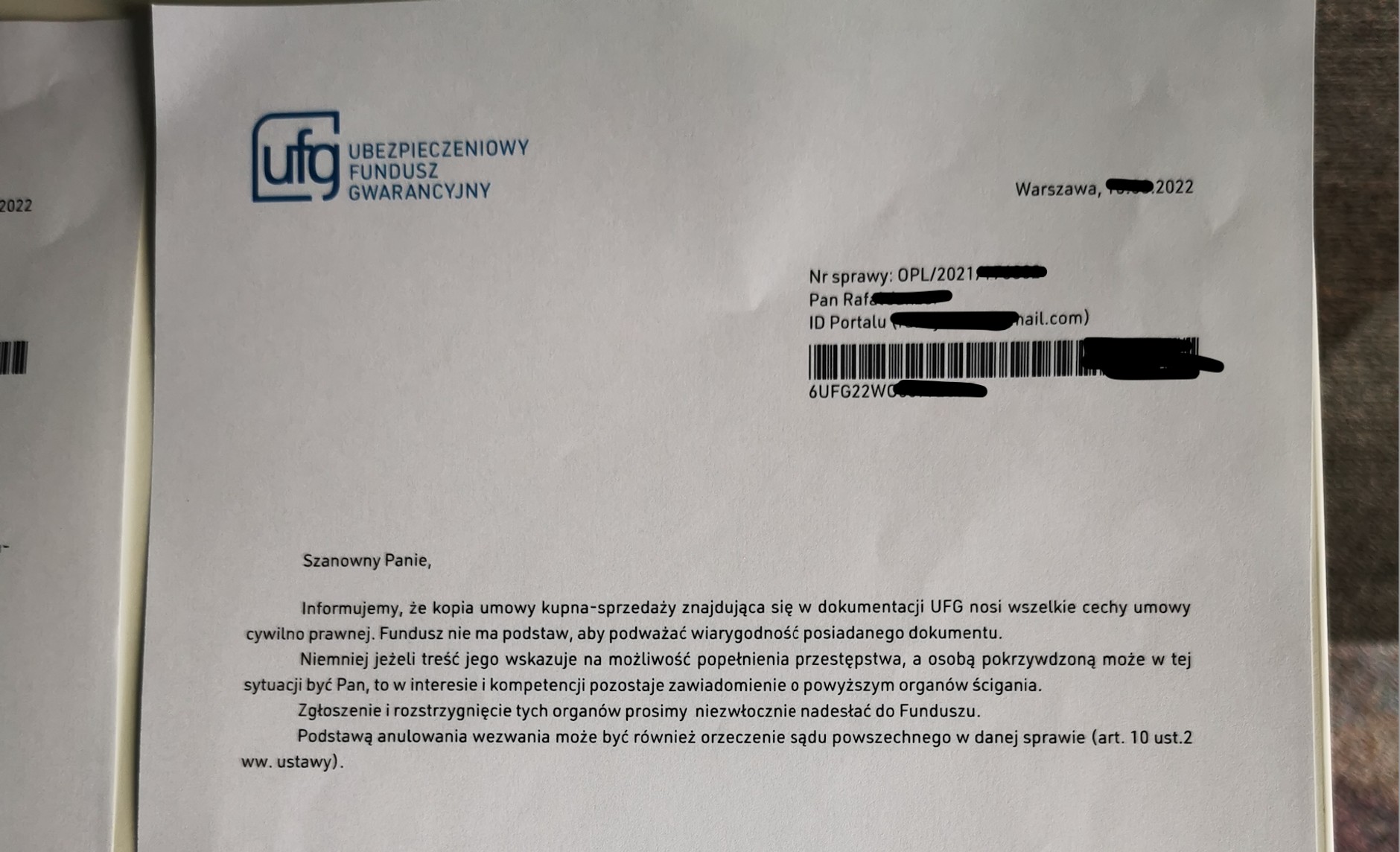

Na zdrowy rozum UFG, mając w ręku dokument (sfałszowaną umowę) potwierdzający fakt zaistnienia przestępstwa, powinien sam zgłosić sprawę organom ścigania. Albo donieść na pana Rafała, że kłamie, wprowadzając urzędników w błąd. A jednak nie – UFG nie ma czasu na dochodzenie do prawdy czy składanie zawiadomień do prokuratury. Dla Funduszu umowa z błędnie wpisanym imieniem sprzedawcy wystarcza, aby nałożyć karę. "Informujemy, że kopia umowy kupna-sprzedaży znajdująca się w dokumentacji UFG nosi wszelkie cechy umowy cywilno prawnej. Fundusz nie ma podstaw, aby podważać wiarygodność posiadanego dokumentu". Człowiek informuje UFG, że umowa jest sfałszowana, że dokument posiadany przez fundusz jest owocem przestępstwa i zawiera błąd w imieniu sprzedawcy, a dla UFG jest to wciąż wiarygodna podstawa do ukarania człowieka kilkutysięczną opłatą karną! Niewiarygodne.

W dalszej części pisma UFG zasugerował panu Rafałowi, że ten – jeśli jest ofiarą przestępstwa – może sam zgłosić sprawę organom ścigania.

Auto Świat

Pismo z UFG

Policja: umowa jak umowa, wygląda całkiem dobrze, a nam się nie chce robić

Pan Rafał zgłosił sprawę Policji i już pod koniec listopada 2022 r. otrzymał... postanowienie o umorzeniu dochodzenia "w sprawie podrobienia w nieustalonym miejscu i czasie podpisu pod Umową Kupna Sprzedaży (pisownia oryginalna) z dnia 23 czerwca 2020 r. pojazdu marki Ford o nr rej. (...), której sygnatariuszem miał być rzekomo Rafał (...) czym działano na jego szkodę postanowił umorzyć dochodzenie wobec braku danych dostatecznie uzasadniających możliwość popełnienia przestępstwa (...)"

Po naszemu: "nie bardzo chce się nam zajmować tą sprawą". A przecież wiadomo, że należało zacząć od przesłuchania osoby, która formalnie kupiła samochód od pana Rafała. Osoba ta powinna znać jego dalsze losy, prawda? Dałoby się dotrzeć "po nitce do kłębka", prawda? A może wypadałoby przepytać osobę, która na ostatniej umowie sprzedaży Forda figurowała jako nabywca i być może do dziś ma ten samochód? Do tych osób dziennikarze TVN dotarli... w kilka godzin.

Niestety, umorzenie postępowania z powodu braku danych potwierdzających dokonanie przestępstwa to dla UFG nie jest przesłanka wystarczająca do umorzenia sprawy dotyczącej kary za brak OC przeciwko byłemu właścicielowi Forda. Skoro nie ma dowodu na popełnienie przestępstwa przez osobę trzecią, to wskazana przez Fundusz osoba ma zapłacić karę.

Zdesperowany były właściciel Forda wynajmuje prawnika

Pan Rafał w zderzeniu z machiną biurokratyczną poczuł się bezradny i na tym etapie sprawy korzystał już z pomocy prawnika, choć koszty rzędu 2700 zł dla osoby niepełnosprawnej (zresztą każdej innej też) to wydatek niebagatelny. Przede wszystkim odwołano się od decyzji o umorzeniu dochodzenia w sprawie.

Tym razem śledztwo "przyspieszyło". Śledczy postanowili przesłuchać osobę, która w 2018 r. kupiła samochód od pana Rafała. Niestety, nie było to możliwe, ponieważ... człowiek ten właśnie zmarł. Gdyby czynności podjęto za pierwszym razem, byłoby inaczej – wtedy jeszcze żył. Efektem działań prowadzonych pod nadzorem prokuratury było więc kolejne umorzenie dochodzenia, tym razem jednak nie z powodu braku danych o możliwości popełnienia przestępstwa, tylko z powodu niewykrycia sprawcy. Mała różnica, ale różnica: to kolejny argument w starciu z Ubezpieczeniowym Funduszem Gwarancyjnym. Tym razem można przynajmniej przyjąć, że doszło do przestępstwa na szkodę byłego właściciela Forda Mondeo.

Ciekawostka: nie dało się też sprawdzić, czy podpis sprzedawcy na umowie z 2020 r. jest podrobiony. UFG dysponuje tylko kopią umowy, a żeby można było przeprowadzić analizę grafologiczną, potrzebny jest oryginał. To, że podpis na oko jest fałszywy, formalnie jest bez znaczenia.

Żeby jednak było jasne: dla Funduszu brak dowodu przeciwko ukaranemu karną opłatą za brak OC, jego oświadczenie, a nawet dochodzenie organów ścigania w sprawie to wciąż nie są fakty, które nakazywałyby zamknięcie tematu. Jak się zdaje dopiero zainteresowanie sprawą ekipy "Uwaga! TVN", która podsunęła przedstawicielowi UFG dokument z prokuratury potwierdzający umorzenie postępowania "z powodu niewykrycia sprawcy" pomogło w podjęciu decyzji o rezygnacji z dochodzenia opłaty karnej od osoby, która nie miała już nic wspólnego z nieubezpieczonym samochodem, a faktycznie była ofiarą przestępstwa.

Ubezpieczeniowy Fundusz Gwarancyjny nie ma sobie jednak nic do zarzucenia. Podobno takie rzeczy (kupowanie uprzednio sprzedanych samochodów) zdarzają się, a Fundusz nie jest od tego, by pobłażać osobom, które nie płacą OC.

W UFG rozważano zwrócenie panu Rafałowi, który czuje się w tej sprawie ofiarą nie tylko oszustów, lecz także Ubezpieczeniowego Funduszu Gwarancyjnego, zwrot kwot, które wydał na obsługę prawną, jednak ostatecznie stwierdzono, że przecież nie musiał wynajmować prawnika.

Nie mamy pańskiego płaszcza i co nam pan zrobi?

Sprzedałeś auto? Zgłoś to. Masz umowę? Nie wyrzucaj

Widać wyraźnie, jak ważne jest zgłaszanie sprzedaży samochodu zgodnie z wymogami przepisów – gdyby bohater tej opowieści nie dopełnił formalności, miałby kłopot, aby nawiązać walkę z UFG. Trzeba mieć świadomość, że osoba, której sprzedajemy samochód, może nim jeździć, ignorując obowiązek przerejestrowania go na siebie. A problemy mogą dotyczyć nie tylko ubezpieczenia, lecz także wykroczeń, a nawet przestępstw popełnionych przy użyciu samochodu.

To, że warto upewnić się, na ile to możliwe, komu sprzedajemy samochód, też powinno być oczywiste.

Czytaj także: W 2023 r. kara wynosić będzie ponad 7 tys. zł. Rzecznik Finansowy twierdzi, że to za dużo

Co do UFG, to jest to instytucja, która skwapliwie korzysta z przysługujących jej uprawnień do nakładania kar, natomiast – jak zauważa Rzecznik Finansowy, bardzo niechętnie odstępuje od wymierzenia kary, nawet jeśli są do tego przesłanki ustawowe. Prawdopodobnie opisywany przypadek idzie jednak dalej niż wyobraźnia Rzecznika Finansowego.

Zwrotu kosztów pomocy prawnej pan Rafał zapewne będzie domagać się od UFG na drodze cywilnej. Moim zdaniem powinien wystąpić także o zadośćuczynienie.