- Od stycznia 2023 r. każdy kierowca może sprawdzić, jak ocenia go system oceny kierowców stworzony na potrzeby ubezpieczycieli

- Każda, nawet najmniejsza szkoda działa na twoją niekorzyść

- Czyste konto mandatowe i bezpieczna jazda nie gwarantują wysokiego wyniku

Ilekroć kupujemy jakąkolwiek polisę komunikacyjną, zanim poznamy cenę, system musi przetworzyć szereg informacji o nas, o naszym samochodzie i o tym, jak dotychczas zachowywaliśmy się na drodze. Każda szkoda, którą spowodowaliśmy w okresie minionych 5 lat, może być wzięta pod uwagę, to samo dotyczy naszych mandatów za wykroczenia drogowe i wielu innych danych. Niektórzy ubezpieczyciele za każdym razem domagają się od nas podania wielu informacji, które potem weryfikują niemal w czasie rzeczywistym, ale niektórzy nie zawracają sobie już tym głowy. Proszą o PESEL, zaciągają dane ze wspólnej bazy i już wiedzą o nas tyle, ile trzeba: mogą podać cenę. Nic się nie ukryje.

Nowością jest (działa od stycznia tego roku) Elektroniczny System Centralnej Oceny Ryzyka (eSCOR), który powstał dzięki współfinansowaniu ze środków unijnych. Każdy może wejść na strony UFG i wygenerować raport na swój temat. Warto to zrobić, może się bowiem okazać, że np. zawiera on informacje o naszych szkodach, o których nie mieliśmy pojęcia.

Od razu też warto zaznaczyć, że zasady tworzenia punktacji dla kierowców, choć w teorii niewątpliwie słuszne, zupełnie nie przystają do polskiej rzeczywistości.

- Przeczytaj także: Ten system ocenia kierowców w skali od 1 do 5. Można się zdziwić

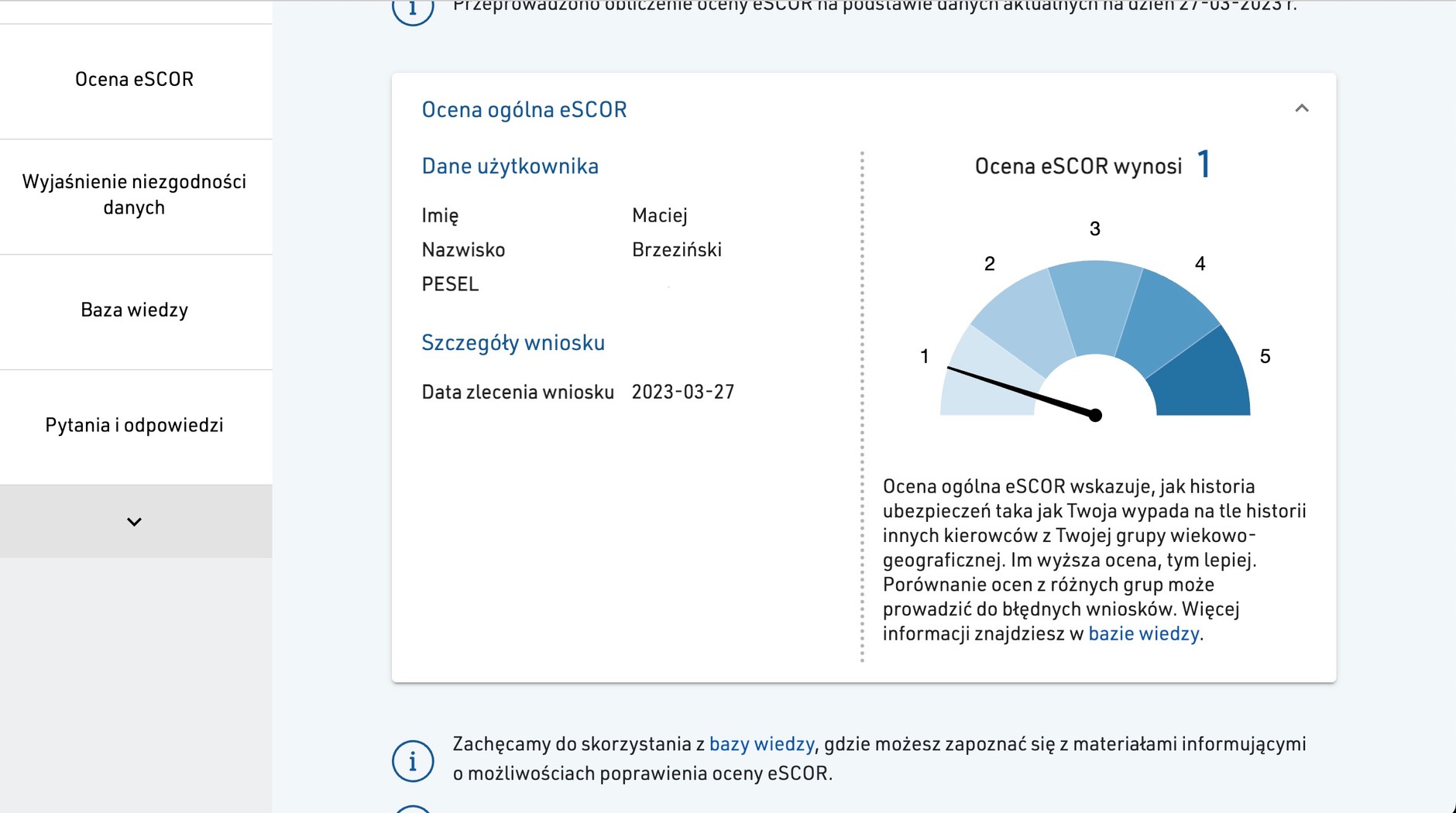

Jak pobrać dane na swój temat z bazy UFG?

System nazywa się eSCOR, dostać się do niego można przez stronę Ubezpieczeniowego Funduszu Gwarancyjnego (www.ufg.pl). Wchodzę. Linku do systemu na stronie głównej UFG nie widzę, ale jest zakładka "sprawdź przebieg ubezpieczeń OC i AC". Klikam. Jest opcja, by się zalogować, jedną z opcji jest "login.gov.pl". Okazuje się, że jeśli nie ma się konta, trzeba logować się przez profil zaufany. Nic trudnego, zresztą, tak czy inaczej, trzeba to ćwiczyć – coraz więcej spraw urzędowych załatwiamy online. Po zalogowaniu mamy kilka opcji – m.in. możemy przedstawić się jako firma, jednoosobowa działalność gospodarcza (wówczas trzeba podać dodatkowe dane) albo osoba prywatna. Klikam "osoba prywatna", bo w takim charakterze zgłaszam się po raport na swój temat. Po lewej strony pojawia się lista opcji, m.in. "Ocena eSCOR". Klikam to, a następnie wybieram opcję "złóż wniosek". Okazuje się, że nie mają danych mojego pojazdu (faktycznie, chwilowo nie mam zarejestrowanego na siebie żadnego samochodu, jeżdżę leasingowanym autem), ewentualnie mogę dodać samochód. Ja tylko zgadzam się na wszystko, składam wniosek i po paru sekundach mam: moja ocena eSCOR wynosi 1, co oznacza, że znalazłem się wśród 20 proc. kierowców z najbardziej niekorzystną oceną ryzyka. Nie liczyłem na wiele, ale że "jedynka'?

Żeby było jasne:

- Nigdy nie spowodowałem wypadku

- Od wielu lat nie spowodowałem kolizji (ostatnią pewnie kilkanaście lat temu)

- Nie mam na koncie punktów karnych

- Od dobrych kilku lat nie dostałem mandatu. Nie twierdzę przy tym, że jestem świetnym kierowcą i zawsze udaje mi się jechać zgodnie z przepisami, no ale chyba nie rzucam się w oczy, bo nie zostałem złapany, nie dopadł mnie też żaden fotoradar.

- Jeżdżę samochodem nieprzerwanie od wielu lat i zawsze mam jakiś samochód, zdarzało się, że więcej niż jeden. Wszystkie miały w terminie kupowane OC, od prawie dwóch lat płacę też za autocasco.

To o co chodzi?

Masz samochód na firmę? Twoja ocena leci na łeb, na szyję!

UFG

Z raportu dowiaduję się, że na moją złą ocenę wpływa historia polis, a także "krótka historia ubezpieczeń samochodu osobowego w bazie UFG lub jej brak".

Zaczynam rozumieć: prawie cztery lata temu założyłem jednoosobową działalność gospodarczą i prywatny samochód przepisałem na firmę. Wziąłem też auto w leasing, w tej sytuacji jestem zobowiązany nie tylko płacić za obowiązkowe ubezpieczenie OC tego pojazdu, lecz także ubezpieczać go w pełnym zakresie AC. Tak robię. Jak rozumiem, leasingowany pojazd nie należy do mnie i "nie robi" mi historii ubezpieczeniowej, formalnie mam przerwę w ubezpieczaniu samochodów, co wpływa negatywnie na mój "scoring". Ale uwaga: każda zgłoszona ubezpieczycielowi kolizja czy wypadek spowodowane samochodem, który do mnie nie należy, obciąża moje konto.

Teraz sobie przypominam: mniej więcej rok temu w szybę mojego samochodu trafił kamień. Nie pamiętam dokładnie, w jakiej sytuacji, niemniej na szybie pojawił się odprysk w miejscu nie do końca nadającym się do naprawy. Miałem osobne ubezpieczenie szyb, okazało się jednak, że najwyższe możliwe odszkodowanie wystarczy co najwyżej na pół szyby. Zgłosiłem szkodę z autocasco. Teraz będą to pamiętać przez pięć lat, choć i tak roczna składka za ubezpieczenie była wyższa niż odszkodowanie za stłuczone szkło.

Jakakolwiek szkoda zgłoszona z autocasco, choćby to nie miało nic wspólnego ze spowodowaniem zagrożenia w ruchu drogowym, obciąża konto kierowcy. Połamany zderzak i pogięty błotnik czy odprysk na szybie – bez różnicy. Szkoda to szkoda.

Mało tego: teraz rozumiem, że "darmowa" wymiana szyby z autocasco ma swoje daleko idące konsekwencje: nie tylko obciąża moje konto, ale i obciąża... konto samochodu. Gdy będę go sprzedawał, każdy, kto zamówi "raport VIN" na jego temat, dowie się, że samochód ma za sobą przygodę. Kolizja czy szyba – bez różnicy. "Sztuka jest sztuka", a sprzedawca, który mówi, że auto bezwypadkowe, na pewno kłamie!

- Przeczytaj także: Kiedy najłatwiej o wypadek? Poznaliśmy dane z firm ubezpieczeniowych

Jestem "ryzykowny", ale inni kierowcy są niewiele lepsi!

Z raportu dowiaduję się, że średnia ocena w mojej grupie wiekowej (dodam, że należę do stosunkowo niegroźnej grupy wiekowej, pomijając nieletnich tylko osoby w wieku 60+ statystycznie powodują mniej wypadków) wynosi 2,3. Średnia to 2,3, a moja indywidualna ocena to 1. Również średnia ocena kierowców w moim powiecie to 2,3. Niewysoko.

Tak jednak działa ten system – jest średnio dostosowany do realiów. Bo tak:

- Znaczna część kierowców jeździ cudzymi samochodami (samochód leasingowany jest "cudzy").

- Szkody spowodowane cudzym samochodem obciążają konto kierowcy.

- "Czysta" historia ubezpieczeniowa cudzego samochodu, którym jeździmy, nie działa na naszą korzyść.

- Przerwa w ubezpieczaniu własnych pojazdów działa – biorąc pod uwagę ryzyko ubezpieczeniowe – na naszą niekorzyść.