- System eSCOR pokaże jak ryzykownym kierowcą jesteś dla ubezpieczyciela

- Każdy może sprawdzić swoje statystyki, które różnią się od wielu czynników

- Na podstawie eSCOR można zrozumieć, dlaczego płacimy określoną kwotę za ubezpieczenie

- Sprawdziłem swoje statystyki. Są zaskakujące i różnią się w zależności od ubezpieczonego pojazdu

- Więcej takich tekstów znajdziesz na stronie głównej Onetu

Na ryzyko ubezpieczeniowe i ostateczny koszt polisy ma wpływ bardzo wiele czynników. Do tej pory można było się domyślać, co sądzi o nas ubezpieczyciel. Teraz pojawił się system, który umożliwia sprawdzenie tego, jak bardzo ryzykowni jesteśmy. To eSCOR udostępniony przez UFG.

Dalsza część tekstu pod materiałem wideo:

Dalszy ciąg artykułu pod materiałem wideo

System analizuje dane i pozwala wygenerować ocenę od 1 do 5. Najwyższa oznacza 20 proc. kierowców z najlepszą historią ubezpieczeniową, ocena 4 to następne 20 proc. i tak dalej aż do 1.

Ocena może się różnić w zależności od kilku czynników

Ocena jest wyznaczana na tle grupy porównawczej. Dla osób fizycznych jest to grupa wiekowo-geograficzna, a dla osób prawnych – geograficzna. Taka forma oceny stworzona została, ponieważ nie można oceniać między sobą osób z różnych grup wiekowo-geograficznych. Przykładowo, gdy młody kierowca bez dużego doświadczenia zostanie porównany do osoby posiadającej 30-letni staż za kółkiem, to będzie oceniana niżej, jednak w porównaniu do swojej grupy wiekowej może być już oceniona powyżej średniej. Dlatego ocena 5 w jednej grupie nie musi od razu oznaczać mniej ryzykownego kierowcy od ocenianego na 2 w innej grupie.

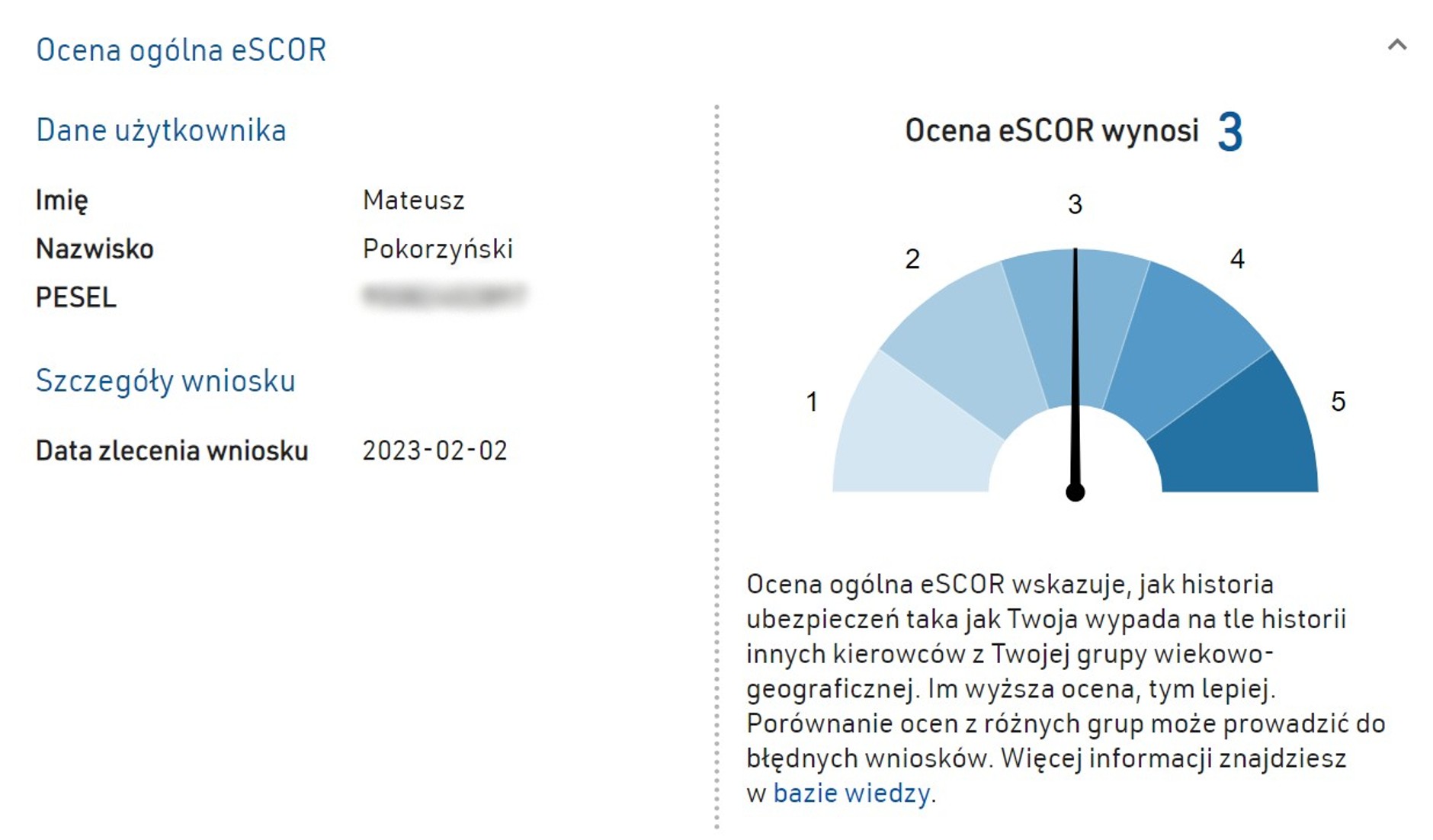

System eSCOR jest w stanie wygenerować ocenę ogólną i szczegółową. Na ocenę ogólną wpływ mają wiek ubezpieczającego, miejsce zamieszkania, przebieg ubezpieczenia i historia szkód. Z kolei ocena szczegółowa bierze również pod uwagę rodzaj i markę pojazdu, moc i pojemność silnika oraz liczbę lat ubezpieczenia OC i AC.

System umożliwia wyświetlenie osobno ocenę dla ubezpieczenia AC, która istotnie może się różnić od tej dla OC. Wynika to z faktu zróżnicowania grup porównawczych dla każdej z ocen, a także rodzaju ubezpieczenia.

- Przeczytaj także: Bareja łata drogi w Łodzi. Takiej "technologii" nie zna nawet NASA

Sprawdzić swoją ocenę może każdy. Raport z oceną eSCOR dostępny jest na stronie UFG.pl, po uprzednim zalogowaniu się. Dodatkowym atutem jest możliwość zweryfikowania danych, które są zawarte w raporcie. Dzięki temu wiemy, czy informacje są prawdziwe. Jeśli coś się nie zgadza, kierowca może zgłosić niezgodność za pomocą systemu lub poprzez zakład ubezpieczeń.

eSCOR — sprawdziłem, jak to działa

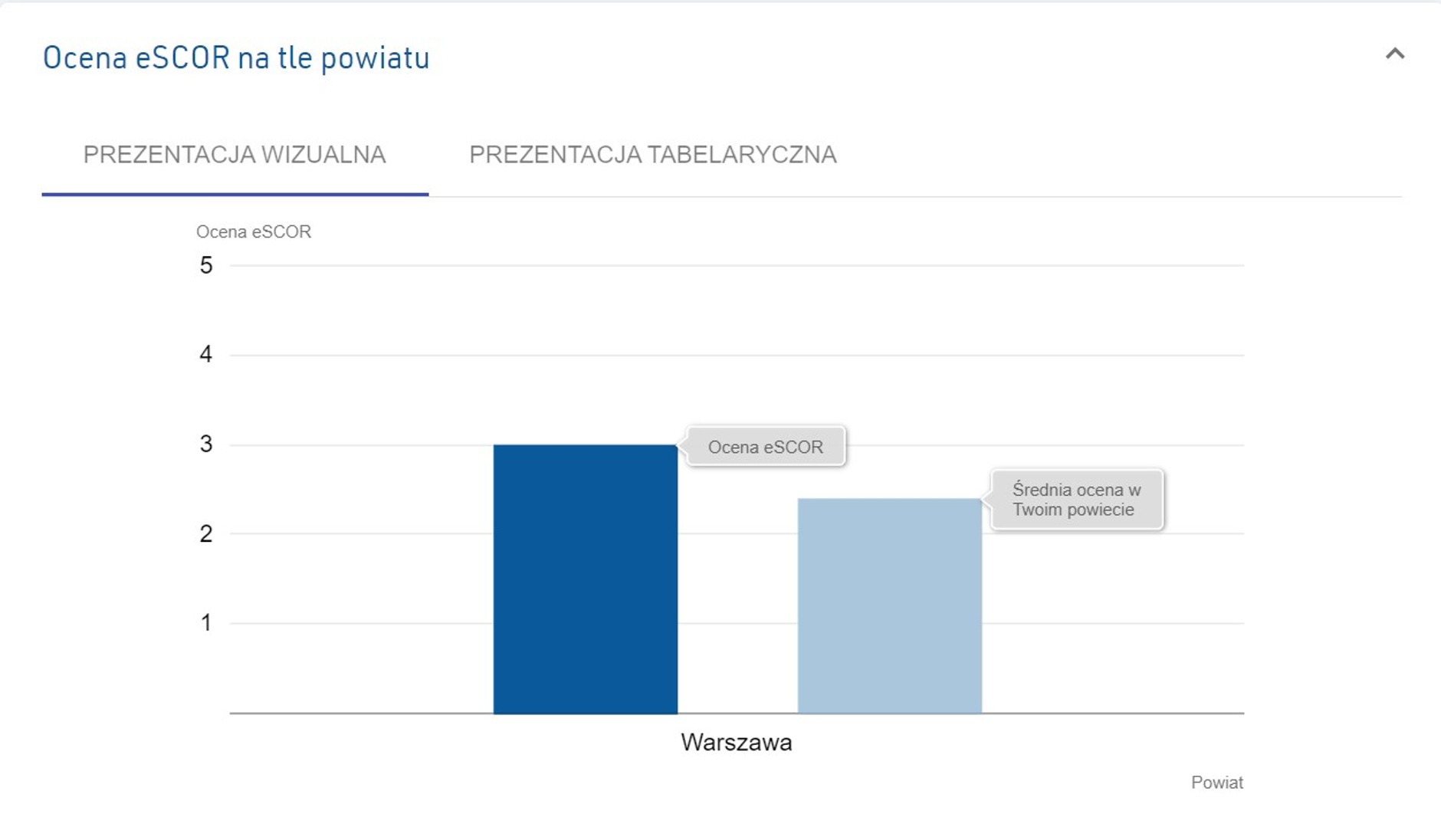

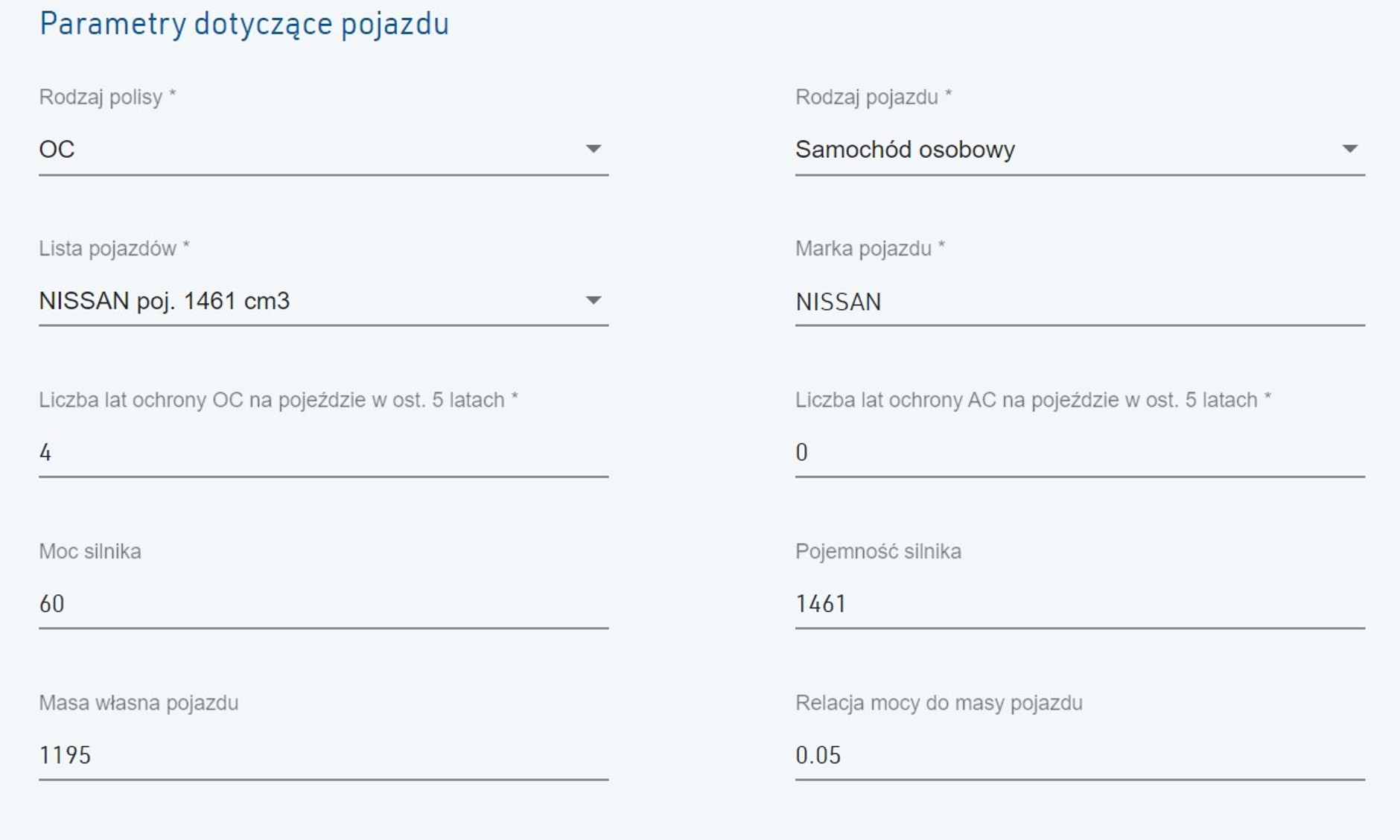

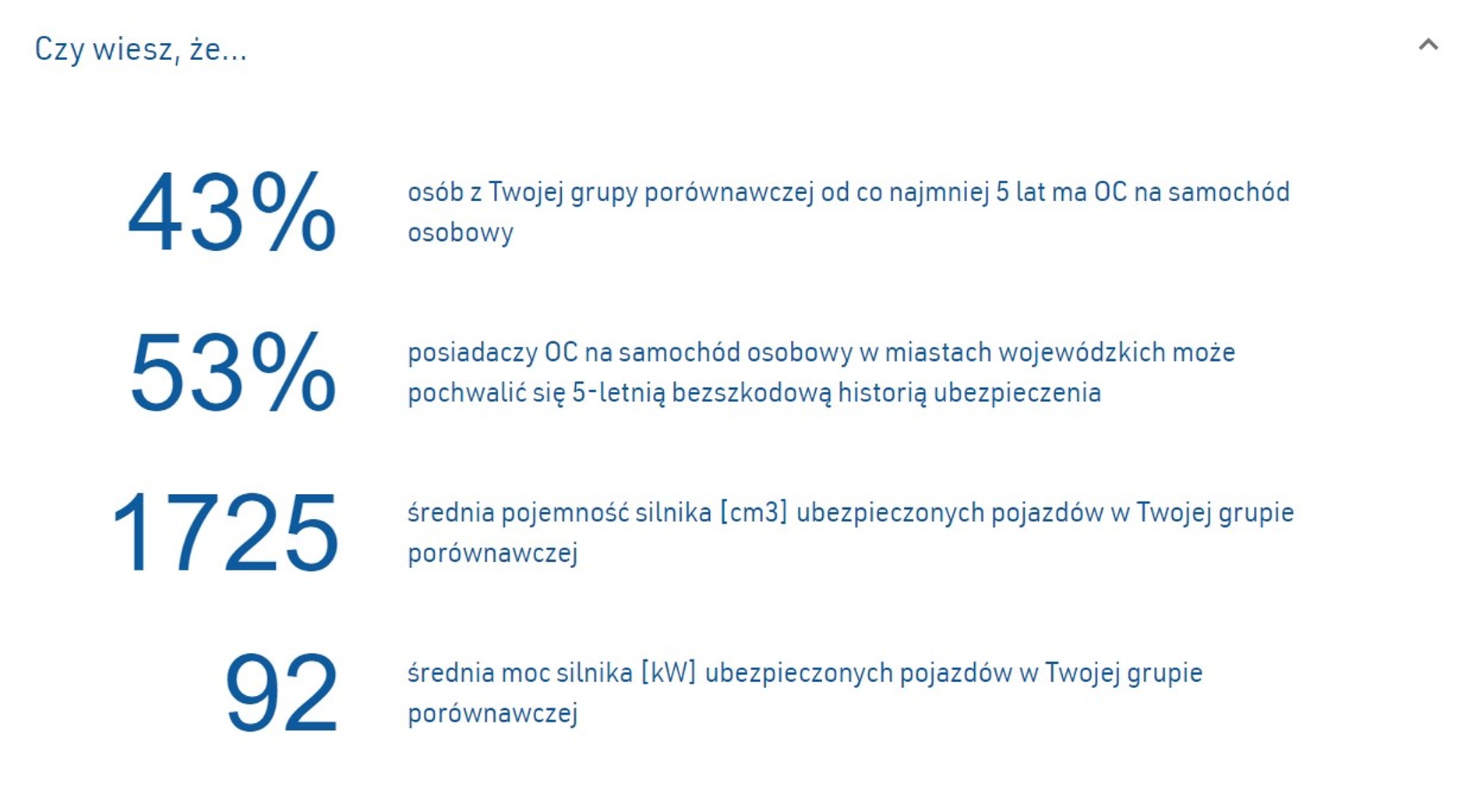

Sprawdziłem swoje dane, za ostatnie 5 lat. W systemie nie mam żadnych szkód i ubezpieczam dwa samochody. Dla grupy wiekowej obejmującej 27-30 lat i na tle powiatu warszawskiego moja ogólna ocena wynosi 3. Nie jest idealna, jednak mimo wszystko powyżej średniej, która dla wieku wynosi 2,2, a dla rejonu 2,4.

UFG

Zrzut ekranu eSCOR

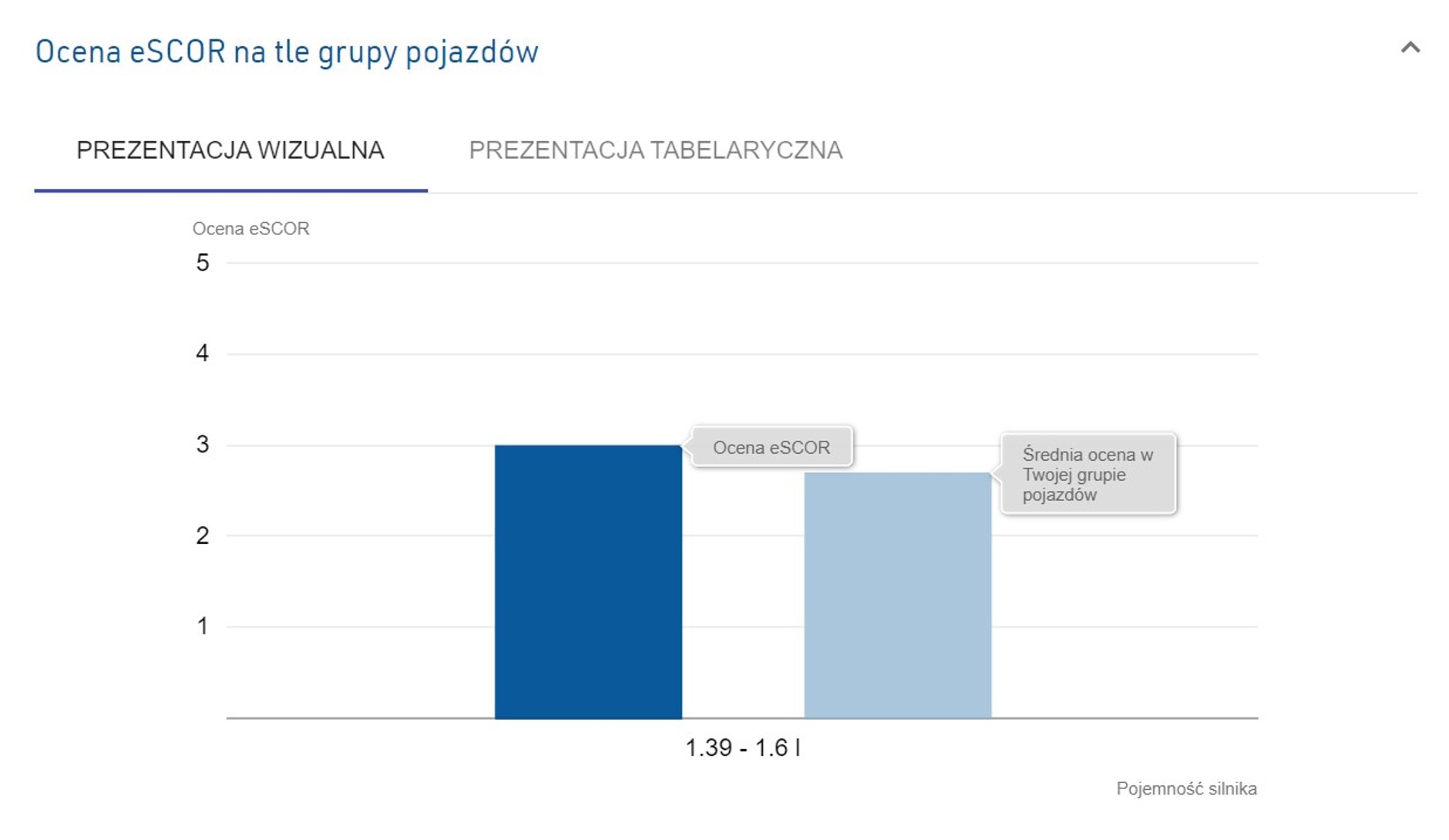

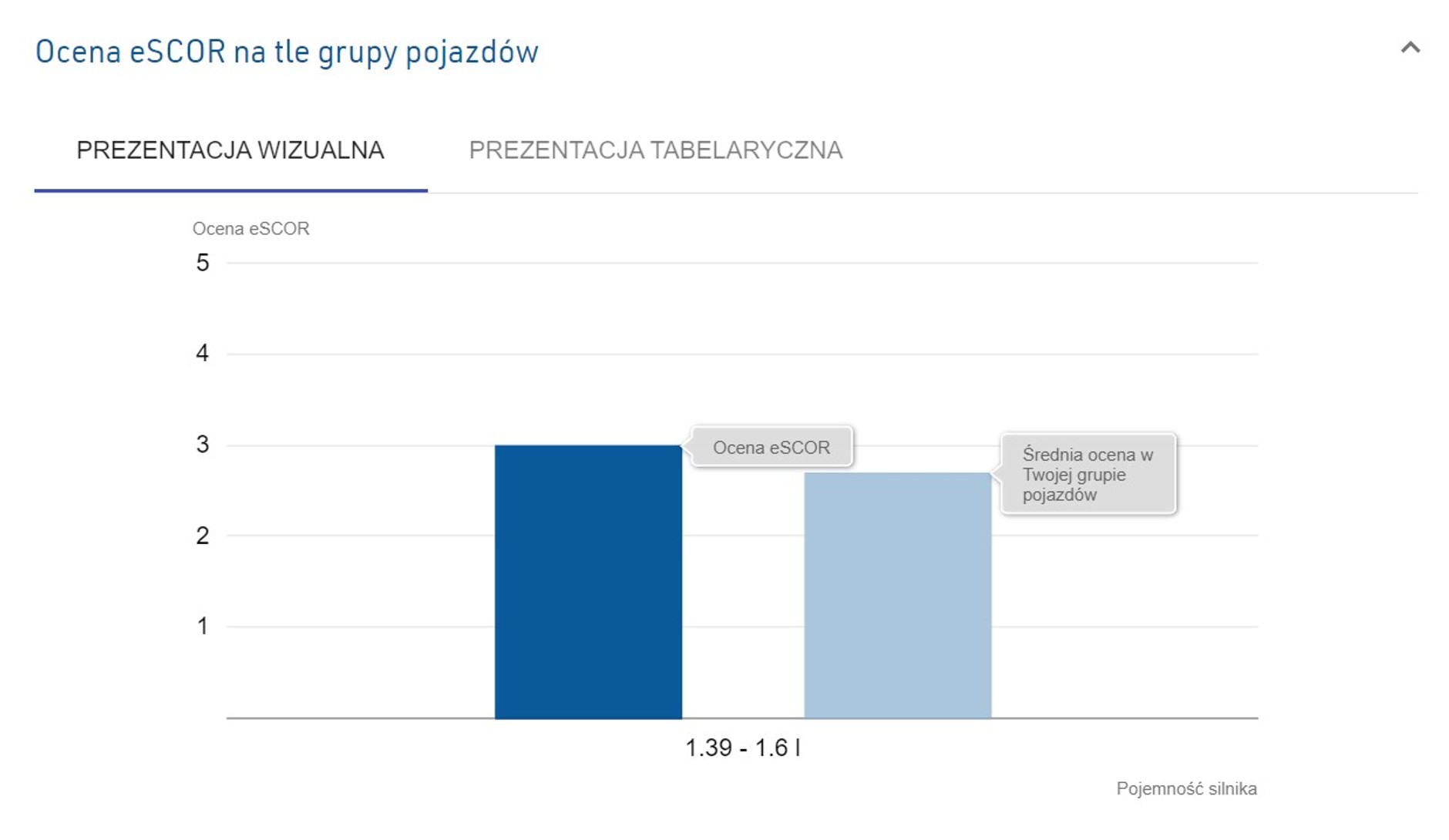

Ciekawiej zaczyna się robić, gdy zweryfikowałem bardziej szczegółowe dane dla poszczególnych samochodów. Zaskoczenia nie było w przypadku Nissana, gdzie ocena również wyniosła 3. Pojawiła się jednak dodatkowa statystyka, obejmująca pojemność silnika. W moim przypadku zakres pojemności mieścił się między 1,39 a 1,6. Tam także moja ocena była nieco powyżej średniej.

UFG

Zrzut ekranu eSCOR

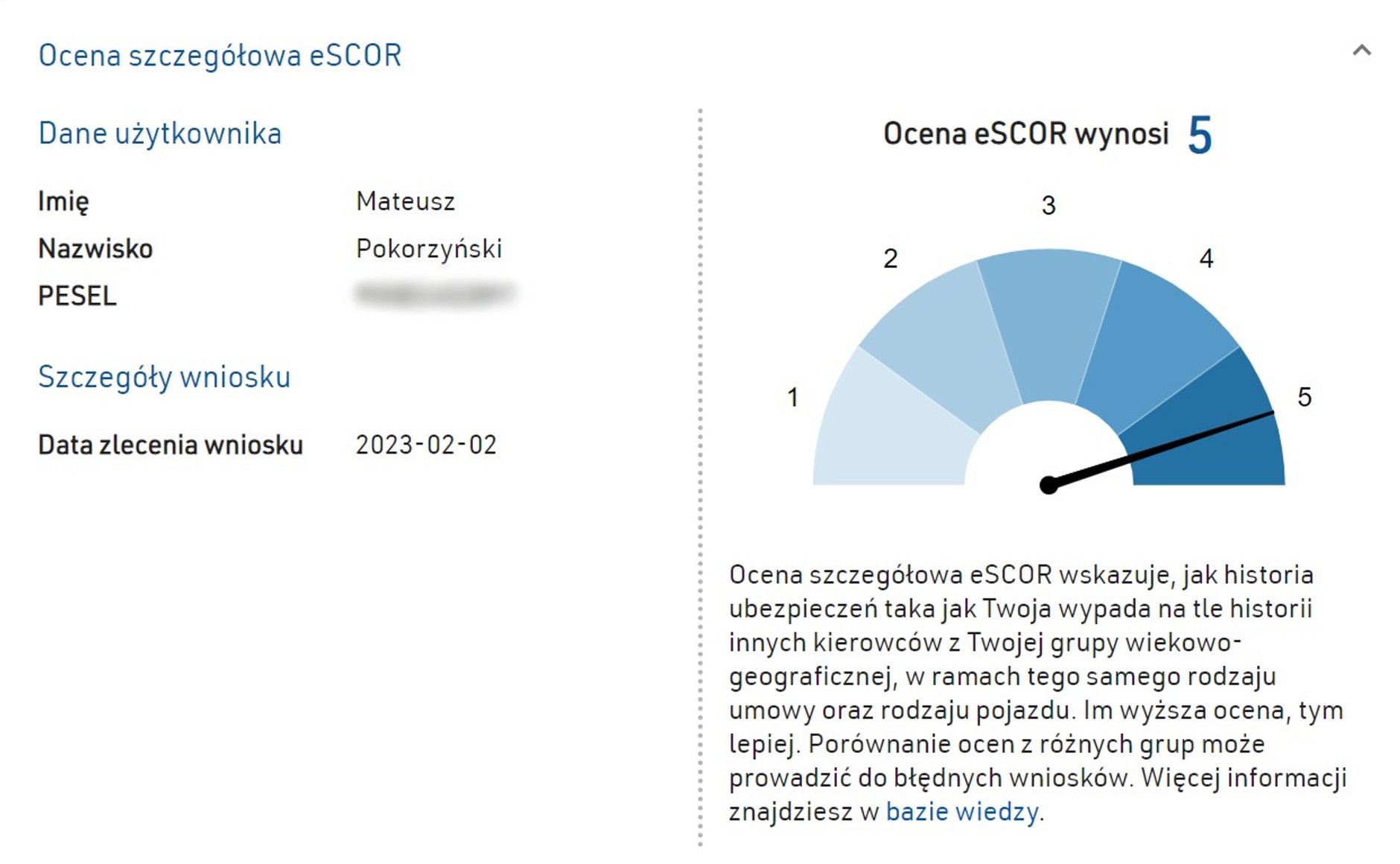

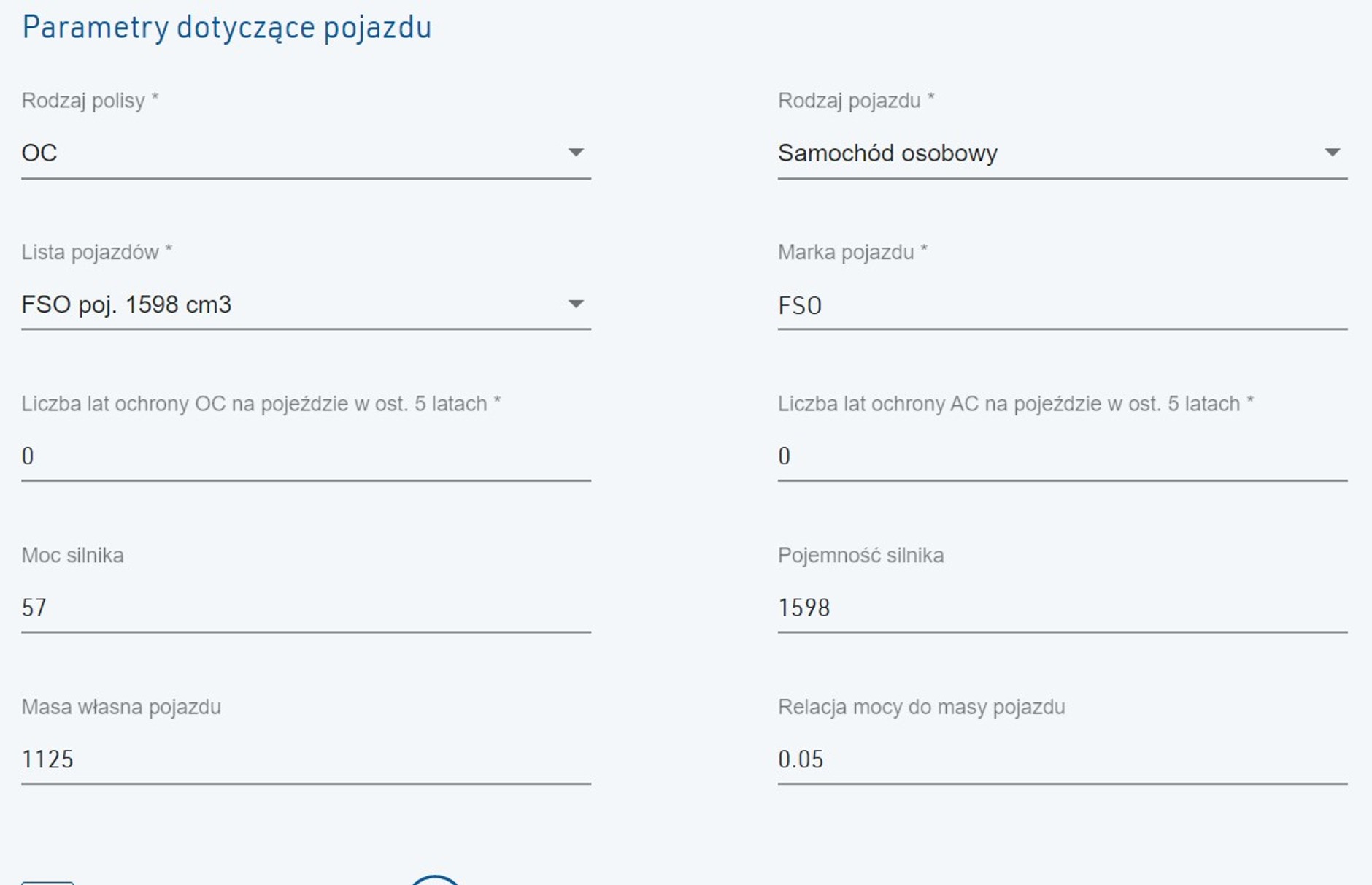

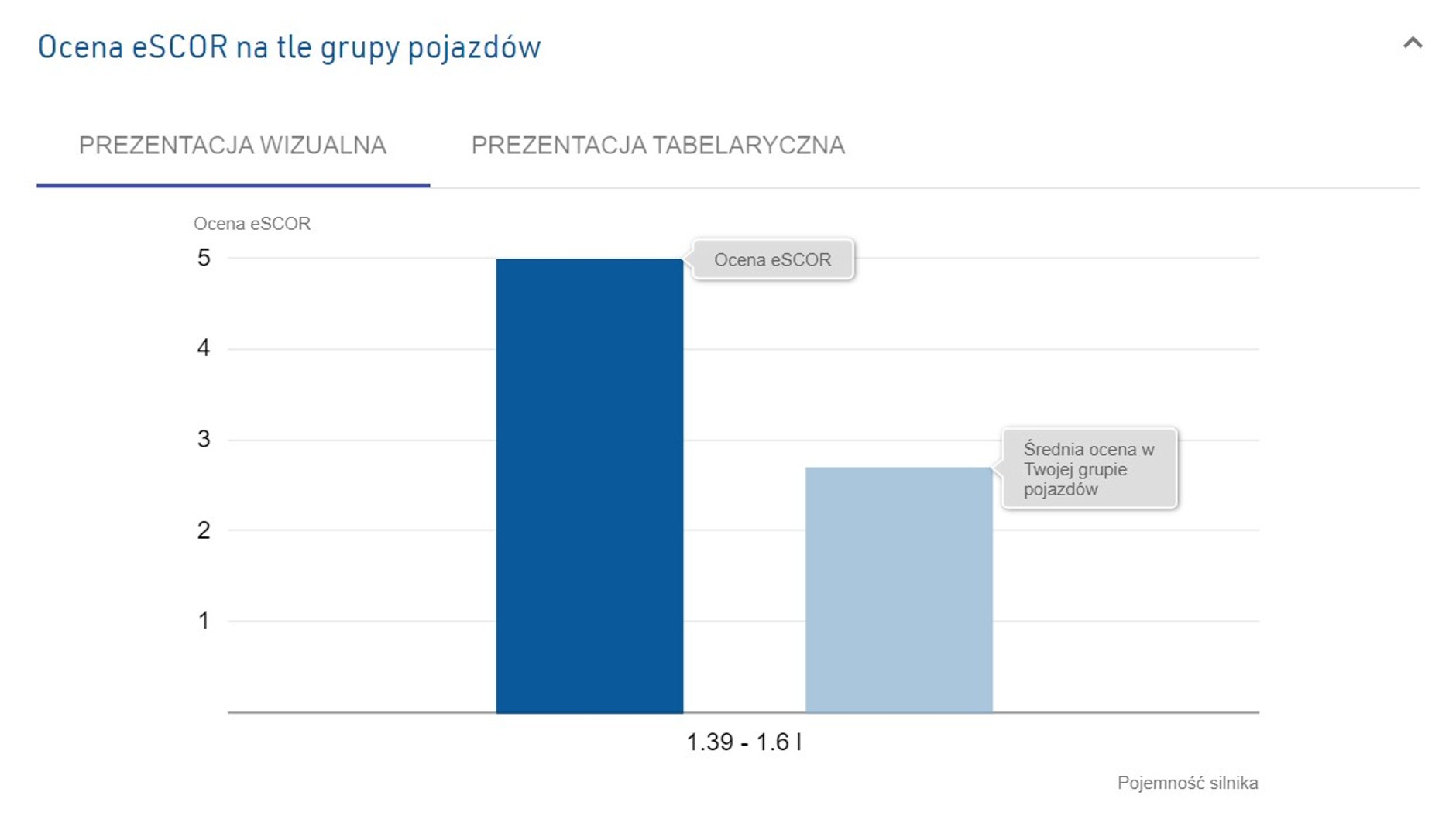

Korzystając z okazji, sprawdziłem także ocenę na drugi samochód, który ubezpieczam — Poloneza. Ku mojemu zaskoczeniu, ocena już nie wynosiła 3, ale 5. Skąd taka różnica? Nie wiem, jednak dowiedziałem się, że jestem mniej ryzykownym kierowcą w Polonezie niż w Nissanie, mimo że moc aut jest niemal taka sama, a różnice są w rodzaju paliwa i napędu. Polonez ma przecież napęd na oś tylną i jest zdecydowanie starszy, zatem teoretycznie to właśnie polski samochód powinien być oceniany jako bardziej ryzykowny.

UFG

Zrzut ekranu eSCOR

UFG

Zrzut ekranu eSCOR

Na moim przykładzie można więc zauważyć, że ocena jednego kierowcy może się różnić w zależności od samochodu. System może więc uzmysłowić i pokazać, z czego wynikają stawki ubezpieczenia, które płacimy i dlaczego mogą się różnić.

- Przeczytaj także: Spowodował wypadek bez polisy OC. Teraz musi oddać 2 mln zł

UFG

UFG

UFG

UFG

UFG