- Wybór jest duży, ale trzeba uważać na młode, choć już poniszczone pojazdy

- Samochód poleasingowy w... leasingu? Albo w abonamencie? Tak, to jest już możliwe

Anie dalej jak 10 lat temu było zgoła inaczej. Udział samochodów firmowych ledwo przekraczał 40 proc., a większość aut wyjeżdżających z salonów była rejestrowana na osoby prywatne. Zachłystywaliśmy się też wtórnym rynkiem unijnym, z Zachodu masowo ciągnęły do nas lawety i lory wyładowane lepszym, a częściej – nieco gorszym towarem. Mało kto myślał o tym, żeby kupować samochody pofirmowe z polskiego rynku, bo po pierwsze, kojarzyły się z zajeżdżonym szrotem (często powtarzano wówczas znany dowcip: Jakie auto jest najlepsze? Firmowe, bo wjedzie na każdy krawężnik!), a po drugie, wybór był ograniczony co najwyżej do kilku modeli i silników. Wielu klientów wolało więc skierować kroki na giełdę, do handlarza lub komisu. I tam dać się oszukać, np. na przebiegu.

Od mniej więcej 10 lat polski rynek firmowy/flotowy bardzo się jednak rozrósł, a rejestrowanie „na siebie” samochodów przez osoby fizyczne stało się po prostu średnio opłacalne. Dziś z różnych form finansowania (leasing, wynajem długoterminowy) korzystają więc też nierzadko klienci indywidualni – albo bezpośrednio, albo po założeniu jednoosobowej działalności gospodarczej. Efekt jest więc taki, że – jak donosi instytut Samar – w sierpniu br. rejestracje samochodów firmowych sięgnęły 80 proc., a gdy dodamy do tego auta na jednoosobową działalność gospodarczą, to swobodnie zbliżymy się do 90 proc. (!). Za 3-4 lata wiele z tych pojazdów trafi na rynek wtórny, a dziś można już przebierać w pofirmowych ofertach, głównie z lat 2011-16. Czy warto? Sprawdzamy.

Marek Korlak / Auto Świat

Samochody poleasingowe

Samochody poleasingowe/pokontraktowe po zakończeniu okresu finansowania albo zostają w danej firmie, która je użytkowała (najemca), albo trafiają na rynek wtórny – poprzez tzw. aukcje wewnętrzne dostępne dla handlarzy (którzy potem sprzedają je dalej!) lub wystawia je do sprzedaży dotychczasowy najemca. Część aut idzie na plac (do komisu) leasingodawcy i właśnie tam klienci indywidualni mogą je oglądać. Uwaga: w przypadku aut finansowanych w leasingu może być tak, że o przeglądy techniczne dba najemca i wcale nie musi tego robić sumiennie (choć powinien...). Auta pokontraktowe z kolei są często zarządzane przez bank/leasingodawcę (więc potem stają się de facto... też poleasingowe) i to on pilnuje obsługi serwisowej – w teorii więc nieco łatwiej o zadbany egzemplarz. Co łączy auta poleasingowe i pokontraktowe? W znakomitej większości pochodzą one z polskich salonów sprzedaży, mają przejrzystą historię serwisów i napraw (często z ASO), a dziś – coraz częściej – są w przyzwoitym stanie technicznym. Dzieje się tak dlatego, że coraz więcej firm użytkujących samochody przykłada wagę do tego, jak i kto jeździ danym autem (np. szkolenia, elektroniczne rejestratory jazdy), a przed zwrotem do leasingodawcy w samochodach usuwane są szkody – użytkownikowi bardziej opłaca się oddać pojazd w przyzwoitym stanie, niż płacić kary umowne za zniszczenia.

Czy to oznacza, że „flotówkę” można kupić w ciemno? Nie, bo nadal jest ryzyko trafienia samochodu po przejściach. Jak je zminimalizować? Większość z szanujących się firm leasingowych, zanim wystawi samochód na sprzedaż, usuwa „grubsze” usterki techniczne i udostępnia do wglądu raport rzeczoznawcy, który przyjmował dany egzemplarz. Sprawozdania bywają bardzo szczegółowe, zawierają m.in. dane o stanie powłoki lakierniczej, opon i wnętrza, obejmują historię ewentualnych napraw i szkód. Czasem „w cenie” dostajemy drugi komplet kół, innym razem trzeba za niego dopłacić – na to reguły nie ma. Ale uwaga: w tzw. outletach można trafić na samochody np. z drobnymi defektami lakierniczymi – nie są one usuwane, by nie podnosić ceny wyjściowej danego samochodu!

Samochody poleasingowe - dlaczego warto?

- Samochody z polskiej sieci sprzedaży. To na pewno atut, bo ułatwia np. prześwietlenie historii serwisowej. Auto krajowe potem też w wielu przypadkach łatwiej sprzedać niż sprowadzone.

- Historia przeglądów i napraw. Niemal każdy samochód poleasingowy/pokontraktowy jest sprzedawany wraz ze szczegółowym raportem dotyczącym stanu technicznego i historią napraw. Niektórzy (np. LeasePlan) prezentują pełne dane online! Uwaga: to oczywiście nie znaczy, że nie trafiają się samochody po naprawach blacharskich.

- Małe ryzyko zakupu auta po korekcie licznika. Firmy leasingowe dbają o transparentność – oszukane liczniki zazwyczaj się nie zdarzają.

- Finansowanie. Klient indywidualny, w zależności od firmy, może skorzystać np. z leasingu, abonamentu lub kupić za gotówkę, także z odliczeniem VAT-u (na firmę).

- Dodatkowe możliwości. Niektóre firmy (np. Master1, LeasePlan) pozwalają pod pewnymi warunkami oddać samochód w ciągu 14 dni (jeśli nie spełni oczekiwań). W ramach abonamentu można liczyć na obsługę serwisową.

Samochody poleasingowe - dlaczego nie warto?

- Wysokie przebiegi. Samochody leasingowe/kontraktowe zazwyczaj dużo jeżdżą – jeśli zależy ci na niskim stanie licznika, musisz dużo zapłacić albo... poszukać gdzie indziej.

- Dziwne kompletacje. O ile klimatyzacja to z reguły standard, o tyle często można spotkać np. auto segmentu premium z mocnym silnikiem bez ksenonów i alufelg. Dominują lakiery ciemne, srebrny i biały.

- Wielu różnych kierowców. Samochód firmowy musi na siebie zarobić – jeżeli nie jest to egzemplarz tzw. menedżerski, to często ma wielu kierowców o bardzo różnych (nie zawsze dobrych) nawykach.

- Przeglądy zgodnie z zaleceniami Paradoksalnie to wada, bo serwisowanie np. diesla zgodnie z wytycznymi (m.in. olej co 30 tys. km) bywa szkodliwe dla silnika!

Samochód poleasingowy w... leasingu? Albo w abonamencie?

Szybki wzrost rynku używanych aut poleasingowych wymusił pojawienie się nowych form finansowania. Place są pełne młodych, nierzadko dobrze wyposażonych samochodów, trzeba się ich więc jakoś pozbyć. I o ile kiedyś główny dylemat z punktu widzenia klienta stanowił zakup w cenie netto lub brutto, o tyle dziś używane auto z placu poleasingowego – w zależności od firmy – można mieć np. w abonamencie lub leasingu. Wszystko na podobnych zasadach jak w przypadku leasingu nowego pojazdu, czyli np. w pakiecie z likwidacją ewentualnych szkód, ubezpieczeniem OC/AC i serwisowaniem. I tak np. w Master1 (Masterlease) miesięczny abonament w przypadku auta segmentu B z przebiegiem ok. 100 tys. km wynosi 550-700 zł, zaś chętni na zakup modelu klasy średniej lub SUV-a zapłacą 1000-1300 zł (dot. roczników 2013-14 z przebiegami rzędu 120-180 tys. km). Uwaga: są to dane orientacyjne, bo na końcową wysokość abonamentu wpływa dużo czynników (m.in. długość kontraktu, wiek auta, przebieg i wyposażenie). W tym wypadku chodzi o umowę na 36 miesięcy z limitem do 30 tys. km rocznie i określoną opłatą wstępną – od niecałych 2000 do nieco ponad 5000 zł. Ofertę warto jednak dobrze przeliczyć, bo może okazać się, że za niewiele więcej da się kupić auto w abonamencie, tyle że... nowe. Z kolei np. Arval i PKO Leasing sprzedają samochody poprzez aukcje (wybrane dostępne też dla osób fizycznych). Nawet jeśli więc znajdziesz w internecie ogłoszenie (np. na Otomoto.pl), to podana cena jest zazwyczaj wywoławczą – trzeba zarejestrować się i licytować. LeasePlan wyróżnia się natomiast tym, że można zapoznać się z dość dokładną historią serwisową sprzedawanych aut przez internet (!) – opis usługi wraz z przebiegiem.

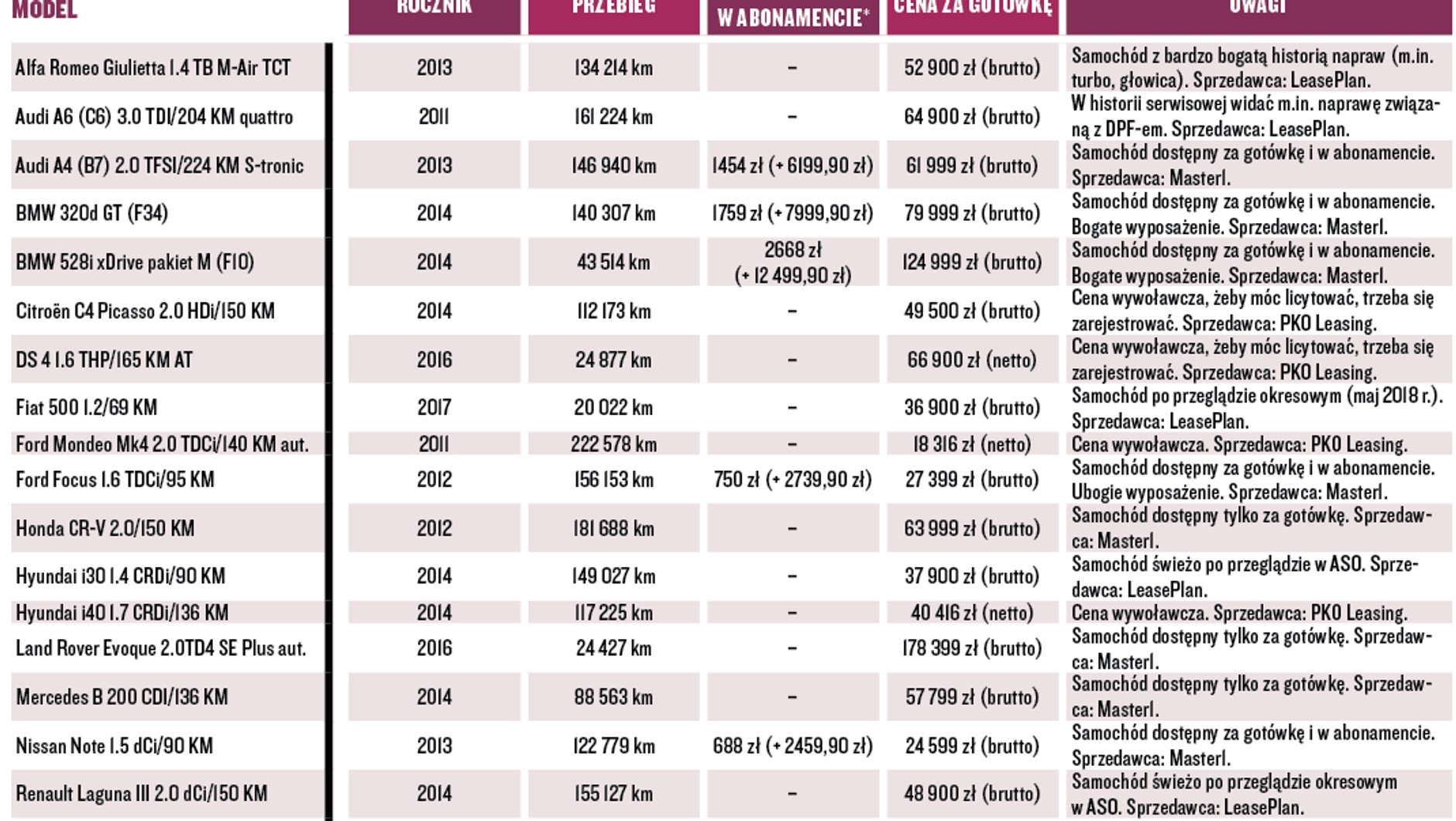

Ile zapłacę? Przykładowe oferty dla klientów indywidualnych

Auto Świat

Jak twierdzi Master1, coraz większa liczba ich klientów decyduje się na zakup samochodu poleasingowego przez... internet. Bez wychodzenia z domu, a więc – siłą rzeczy – bez wykonywania jazdy próbnej. Wybrane samochody są prezentowane w formie „wirtualnego komisu”, czyli kupujący ogląda zdjęcia w formacie 360 stopni – pojazd i wnętrze można obracać, „otwierać” drzwi itd. Kupujący mają 14 dni na to, żeby zwrócić nowo zakupione cztery kółka. Tak samo mogą zrobić klienci LeasePlan – jeżeli auto się nie spodoba, a nie pokonało więcej niż 200 km, można je zwrócić. Ma to sens np. wówczas, gdy wyjdzie na jaw kosztowna awaria. Czy samochody poleasingowe są tańsze od tych wystawionych w zwykłych komisach? Jeśli weźmiemy pod uwagę zbliżone roczniki, przebiegi i wersje, to okaże się, że... nie. W przypadku młodego auta poleasingowego cena zazwyczaj będzie wyższa od „komisowej”, ze względu m.in. na historię serwisową, gwarantowany przebieg i raport o stanie technicznym oraz ewentualne usługi towarzyszące.

Jak to robią za granicą? Uwaga na VAT

W Niemczech auta firmowe stanowią dobre 80 proc. sprzedaży. Po zakończeniu umowy leasingodawcy wystawiają te pojazdy na aukcjach zamkniętych (klienci to profesjonalni handlarze), a część przeznaczają też dla osób fizycznych. Place potrafią być tak duże, że nieraz, stojąc na jednym końcu, ciężko dostrzec... drugi. Część niemieckich „firmówek” jest lepiej wyposażona niż te jeżdżące u nas, ale ceny potrafią też być bardzo wysokie. Można rozważyć zakup na aukcji dla firm w cenie netto i późniejsze rozliczenie VAT-u w Polsce; dodatkowa zaleta to akcyza wyliczana od ceny na fakturze (netto). Uwaga: furtkę wykorzystują oszuści, którzy kupują auta w cenie netto, a następnie sprzedają je w Polsce bez rozliczenia podatku (np. faktura VAT marża). Kupujesz auto z importu i po firmie? Poproś sprzedawcę o dowód rozliczenia – w przeciwnym razie skarbówka zwróci się do ciebie!

Naszym zdaniem

Samochody poleasingowe i pokontraktowe mają wiele zalet, ale i kilka poważnych wad. Z jednej strony pewne pochodzenie i prawdziwy przebieg, z drugiej – ryzyko zakupu zajeżdżonego egzemplarza. Cóż, każdy kij ma dwa końce!