- Kupując jakąkolwiek rzecz od osoby fizycznej (np. akcesoria do samochodu, rower itp.), trzeba pamiętać o zgłoszeniu transakcji i zapłaceniu podatku

- Maksymalna wartość transakcji nieobjętej opodatkowaniem wynosi 1000 zł

- Fiskus coraz lepiej wie, co dzieje się na platformach sprzedażowych. Jeśli ktoś, wbrew obowiązkowi, nie zgłosi transakcji, zostanie ukarany grzywną

- W tekście wyjaśniamy, kto i w jakiej sytuacji, a także, w jaki sposób ma zapłacić podatek

Problem narasta od lat, bo też od wielu lat nie zmienia się limit wartości transakcji nieobjętych opodatkowaniem. Niezmiennie wynosi on 1000 zł. Oznacza to, że jeśli kupujemy jakaś droższą niż 1000 zł rzecz od osoby, która nie jest przedsiębiorcą i nie wystawiła faktury VAT, powinniśmy zapłacić podatek.

Nie tylko od kupna samochodu. Co to za podatek i jak się go płaci?

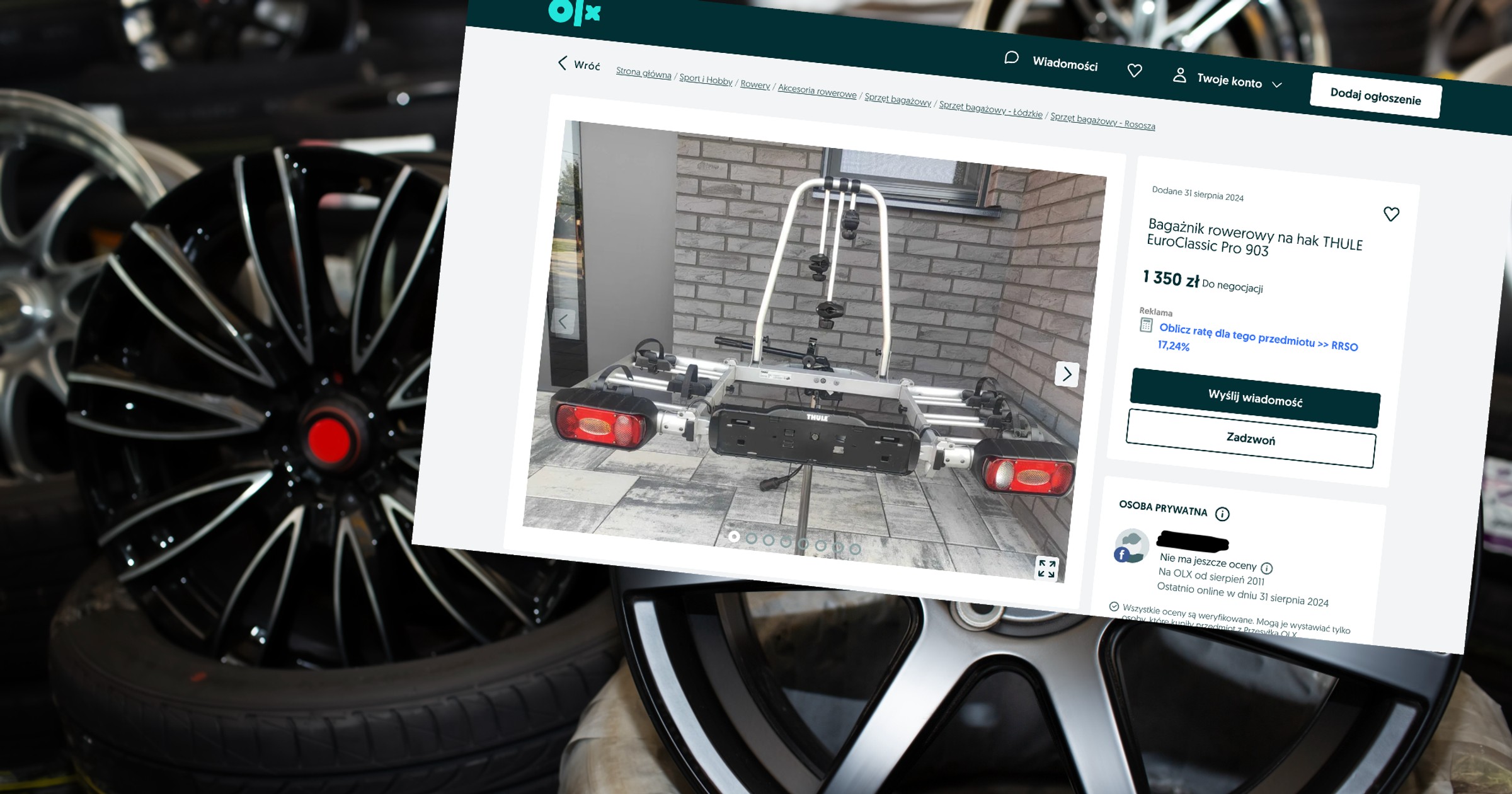

Każdy wie, że jeśli kupuje używany samochód od osoby fizycznej, musi zapłacić podatek w wysokości 2 proc. Nie każdy wie, że takie samo zgłoszenie trzeba zrobić i ten sam podatek należy zapłacić, kupując np. używany rower albo bagażnik do przewożenia rowerów. Nie jest to bowiem podatek "od kupna samochodu" tylko "podatek od czynności cywilnoprawnych". Nie ma znaczenia, co kupujesz – jeśli przekroczysz limit, musisz zgłosić transakcję i zapłacić podatek w wysokości 2 proc.

Dalsza część tekstu pod materiałem wideo:

Dalszy ciąg artykułu pod materiałem wideo

- Przeczytaj także: Uważaj na te foteliki. Od 1 września są zabronione

Zgłoszenie obowiązku zapłaty podatku od czynności cywilnoprawnych wymaga wypełnienia formularza PCC-3 i dostarczenia go do urzędu skarbowego właściwego dla miejsca zamieszkania kupującego. Podatek ten – co do zasady – płaci kupujący. Na dostarczenie do urzędu wypełnionej deklaracji PCC-3 mamy dwa tygodnie i również w tym terminie mamy zapłacić 2 proc. wartości przedmiotu transakcji – czyli wartości przedmiotu, który kupiliśmy. Ważne: liczy się wartość przedmiotu, a nie jego cena, choć domyślnie to właśnie cena jest zazwyczaj przyjmowana jako wartość przedmiotu. Urząd może ją jednak skorygować, jeśli uzna, że specjalnie zaniżyliśmy cenę podaną na umowie.

Nie było tego podatku, a jest? Nie do końca...

Jeśli w przeszłości mało kto w ogóle wiedział, że istnieje coś takiego jak podatek od czynności cywilnoprawnych, to było tak z co najmniej dwóch przyczyn.

Po pierwsze, dawniej limit 1000 zł "odsiewał" niemal wszystkie transakcje zawierane pomiędzy osobami fizycznymi dotyczące rzeczy ruchomych – z wyjątkiem pojazdów.

Po drugie, wśród rzeczy ruchomych bodaj tylko pojazdy podlegają rejestracji i nad transakcjami, które ich dotyczą, fiskus (i w ogóle system państwowy) ma pełną kontrolę. Przez całe lata miliony transakcji dotyczących pozostałych rzeczy nowych i używanych zawieranych pomiędzy osobami fizycznymi pozostawało poza kontrolą organów podatkowych. To jednak gwałtownie się zmienia: kontrolowani są zarówno sprzedawcy, jak i kupujący. Sprzedawcy dlatego, aby fiskus wiedział, czy w praktyce nie wykonują oni niezgłoszonej nigdzie działalności gospodarczej. Z kolei kupujący dlatego, że mogą zawierać transakcje podlegające opodatkowaniu. Bo pomyślmy na zdrowy rozum: kto, kupując np. używany bagażnik do przewozu rowerów za 2000 zł, zgłasza ten fakt urzędowi skarbowemu? Niewielu jest takich, co zgłaszają takie transakcje, choć powinien każdy. Pozostali podlegają ukaraniu grzywną.

Nie zgłosiłeś transakcji urzędowi skarbowemu – co za to ci grozi?

Kara za nieterminowe złożenie deklaracji PCC-3 (nie należy jej mylić z nieterminowym zapłaceniem podatku) to od jednej dziesiątej minimalnego wynagrodzenia za pracę do 20-krotności minimalnej płacy. Oznacza to, że najniższa kara od 1 lipca 2024 r. to 430 zł, a najwyższa... 86 tys. zł. Z początkiem przyszłego roku ma nastąpić kolejna podwyżka płacy minimalnej, co oznacza również wzrost kar za nieterminowe złożenie deklaracji PCC-3.

- Przeczytaj także: Zapytałem mechanika, co lepsze: Corolla czy Golf. Już wiem, czemu używane Toyoty są drogie

Skąd urząd wie, że kupiłeś np. rower za więcej niż 1000 zł?

Jeśli kupujemy jakąś rzecz od sąsiada, to prawdopodobnie – o ile ktoś nie doniesie urzędowi skarbowemu o tym fakcie – urząd o tym nigdy się nie dowie. Podobnie jest w przypadku wszelkich transakcji dokonywanych na zasadzie "z ręki do ręki".

Co innego, jeśli rzecz kupujemy przez Internet na platformie, która kojarzy kupujących oraz sprzedających i pomaga w fizycznym "dograniu" transakcji – np. organizując tanie przesyłki i zapewniając jakąś formę ochrony kupującego. Jeśli dogadamy się poza portalem i poza portalem sfinansujemy transakcję, a następnie wbrew przepisom nie zgłosimy kupna rzeczy wartej więcej niż 1000 zł, pewnie unikniemy kary. Ale ryzyko gwałtownie rośnie, jeśli transakcja zostaje odnotowana w systemach platformy sprzedażowej.

Czynny żal może cię uratować

Organy podatkowe na razie nie wypracowały jeszcze systemu wyłapywania i kontroli wszelkich transakcji, ale przypadki "udanych" kontroli nie należą już do wyjątków. Zarówno sprzedający otrzymują wezwania, aby wyjaśnić, czy sprzedają własne rzeczy używane czy też w istocie prowadzą niezgłoszoną działalność gospodarczą, jak i kupujący muszą tłumaczyć, dlaczego nie zgłosili transakcji, choć powinni.

Sytuacja, w której trzeba tłumaczyć się z niedopełnienia obowiązku podatkowego, nie jest przyjemna i wiąże się zarówno z koniecznością zapłaty zaległego podatku i karnych odsetek, jak i z grzywną. Oczywiście, grzywna za niezgłoszenie kupna jakiejś w sumie drobnej rzeczy nie będzie raczej maksymalna, zwłaszcza jeśli urzędnik widzi, że człowiek nie był świadom obowiązku. Ale już minimalna grzywna może być bolesna, a jeśli będzie to kilkukrotność minimalnej grzywny – tym bardziej.

Alternatywnym rozwiązaniem jest wyrażenie tzw. czynnego żalu, do którego mamy prawo, zanim organ podatkowy dowie się, że jesteśmy mu coś winni. W takim wypadku musimy zapłacić zaległy podatek z odsetkami, ale mamy szansę na symboliczną karę lub po prostu "odpuszczenie grzechów".