Kupując nowy albo używany samochód, nie trzeba już wybierać spośród placówek komercyjnych. Istnieją banki samochodowe, które oferują często nawet tańszy kredyt wraz z pakietem ubezpieczeń. Także procedury są szybsze i prostsze, ponieważ wszystko załatwimy bezpośrednio u dilera.

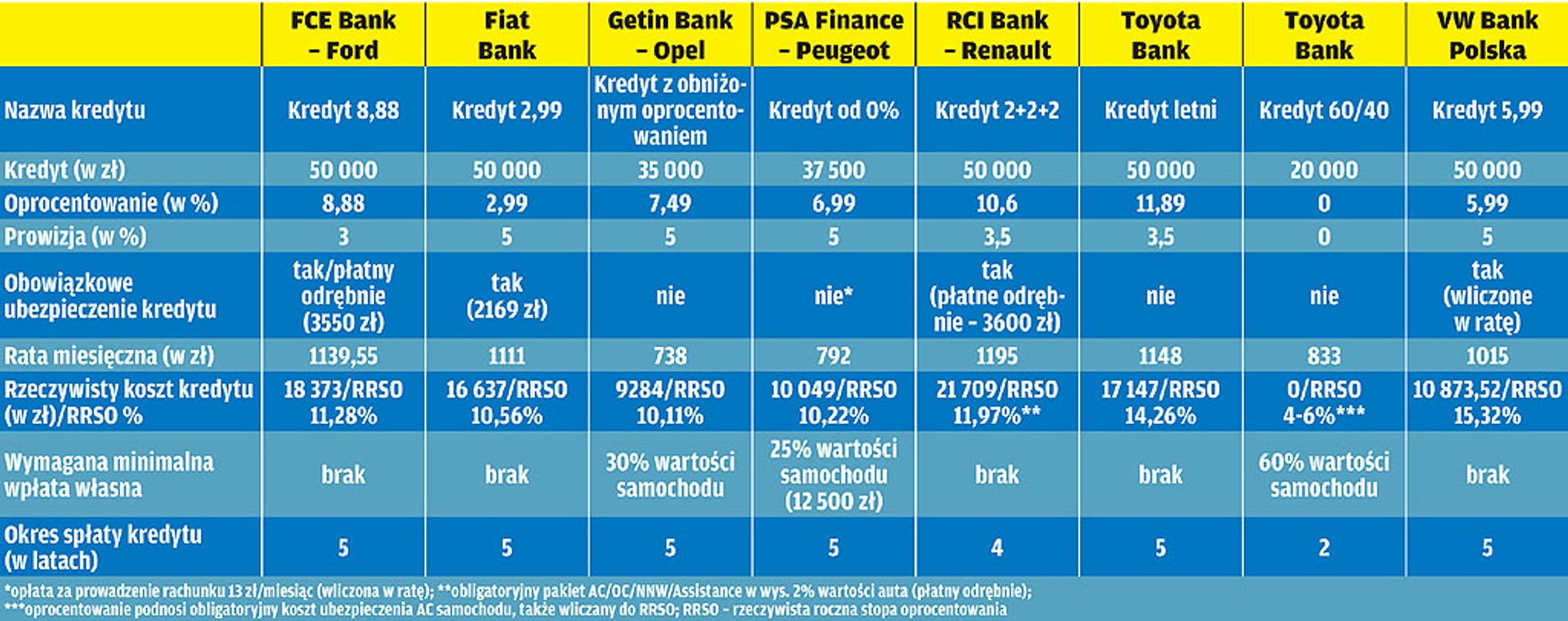

Nasze zestawienie zawiera obecnie dostępne oferty kredytów największych banków samochodowych działających w Polsce (z sieci Opla wycofał się GMAC Bank, a na jego miejsce wszedł Getin Bank). By można je było z sobą porównać, przyjęliśmy zasadę: auto kosztuje 50 tys. zł, okres kredytowania wynosi 5 lat (60 miesięcy), brak też jakiejkolwiek wpłaty własnej.Niestety, okazało się, że część banków albo nie ma w swojej ofercie takiego okresu kredytowania, albo wymaga wkładu własnego.

Gdy ubiegamy się o kredyt, banki wyliczą naszą zdolność kredytową. Obniżają ją zaciągnięte wcześniej kredyty odnawialne, konsumpcyjne i hipoteczne. Zdolność kredytową „dołuje” nam nawet karta płatnicza z dużym limitem gotówkowym. Gdy bank odmówi nam udzielenia kredytu, czasem wystarczy zrezygnować z tzw. linii kredytowej w ramach ROR i wysokiego limitu na karcie, by odzyskać zdolność kredytową.

Banki samochodowe udzielają kredytów na auta marki, którą reprezentują. I tak np. w Fiat Bank otrzymamy kredyt na Fiata, Alfę i Lancię. Procedura kredytowa wymaga od kredytobiorcy tzw. cesji praw z polisy AC oraz przewłaszczenia samochodu lub zastawu rejestrowego. Oznacza to, że bank jest współwłaścicielem samochodu do czasu spłaty kredytu. Utrudni to nam np. wypłatę pieniędzy od ubezpieczyciela w przypadku kolizji, a w razie kradzieży samochodu pieniądze z polisy AC muszą w pierwszej kolejności zapewnić spłatę kredytu.

Kredyt 50/50 to dobre rozwiązanie dla osób, które chcą zamienić stary samochód na nowy. Sprzedaż dilerowi używanego auta pozwala na uzyskanie nawet 60 proc. wkładu własnego, a reszta może być zapłacona po roku, bez odsetek. Można zatem o rok odłożyć decyzję o zaciągnięciu kredytu.

Prowizja i inne koszty ubezpieczenia są wliczane w RRSO (rzeczywista roczna stopa oprocentowania), ale najczęściej są płatne oddzielnie, więc zanim wsiądziemy do własnego nowego auta, lepiej sprawdzić, czy bank wliczył je nam w ratę, czy kilka tysięcy złotych musimy zapłacić gotówką z własnej kieszeni przed odebraniem samochodu.

Duży wkład własny oznacza nie tylko niższe raty, lecz także pozwala zaciągnąć kredyt w ramach tzw. uproszczonej procedury, czyli rezygnacji z dokumentowania dochodów. W wielu bankach (np. Toyota Bank) wymagane jest jedynie stosowne oświadczenie. To dobre rozwiązanie dla osób pracujących bez umowy o pracę lub prowadzących działalność gospodarczą, mających trudności z udokumentowaniem odpowiedniej wysokości dochodów.

Działalność banków samochodowych wymogła na bankach komercyjnych większą konkurencję i elastyczność. Warto więc, zanim odwiedzimy bank samochodowy, sprawdzić, czy preferencyjny kredyt samochodowy może zaoferować nam bank, w którym mamy rachunek ROR.Porównanie oferty kredytowej

Auto Świat

Auto na kredyt. Procenty i raty. Który bank ma najlepszą ofertę?