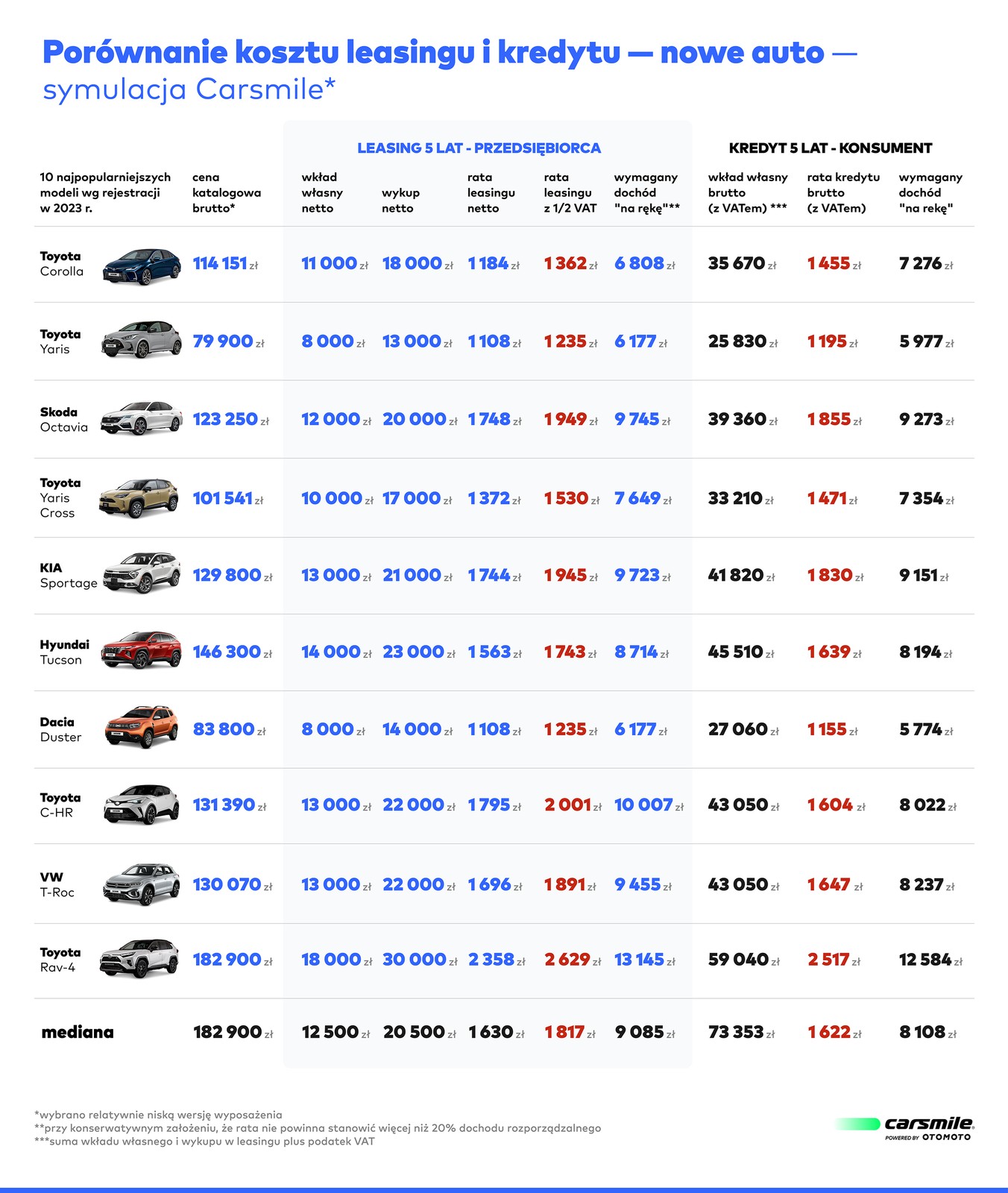

Tabela ze szczegółowymi wyliczeniami rat i wymaganych dochodów znajduje się na końcu artykułu.

Od stycznia do końca września zarejestrowano w Polsce nieco ponad 350 tys. nowych samochodów osobowych i lekkich dostawczych – wynika z danych IBRM Samar. To o 11 proc. więcej niż w analogicznym okresie 2022 r., kiedy rynek mierzył się z problemami w produkcji i transporcie. Jak podkreślają autorzy analizy rynkowej przygotowanej przez Carsmile, ten wzrost z pozoru wygląda więc optymistycznie, ale niestety średnia miesięczna liczba nowych rejestracji w tym roku (niespełna 39 tys.) jest aż o jedną czwartą mniejsza niż w 2019 r., czyli przed pandemią, kiedy co miesiąc rejestrowano średnio 52 tys. nowych aut. Na jeden nowy samochód zarejestrowany w naszym kraju w tym roku przypadają niemal dwa pojazdy używane, które trafiły na nasz rynek w ramach importu. Średni wiek samochodów jeżdżących po polskich drogach wynosi natomiast według Samaru ponad 16 lat.

Dalszy ciąg artykułu pod materiałem wideo

Ile trzeba zarabiać, by kupić nowy samochód?

- Nowy samochód wciąż uważany jest w naszym kraju za zbędny luksus. Społeczeństwo się bogaci, a mimo tego na polskich drogach przeważają auta kilkunastoletnie, często w wątpliwym stanie technicznym,. Można odnieść wrażenie, że pewien etap rewolucji technologicznej najzwyczajniej omija Polskę. Taka sytuacja jest po części związana z wysokimi cenami nowych aut, ale równie ważne są przyzwyczajenia oraz społeczna akceptacja dla używanych pojazdów. Nowe samochody kupują w Polsce głównie firmy, ze względu na wewnętrzne standardy oraz możliwość odliczeń podatkowych. Tymczasem polski konsument rzadko decyduje się na nowe auto, bo uważa, że w tej samej cenie lepiej kupić znaczenie „lepszy” pod względem wyposażenia, osiągów i prestiżu samochód używany – zauważa Michał Knitter, wiceprezes Carsmile.

Aby odpowiedzieć na pytanie, ile trzeba zarabiać, by móc pozwolić sobie na zakup nowego samochodu, analitycy Carsmile obliczyli szacunkową miesięczną ratę na auta z listy 10 najlepiej sprzedających się w Polsce modeli w 2023 r. Pod uwagę wzięli relatywnie najniższe dostępne wersje nadwozia, silnika i wyposażenia poszczególnych modeli (to rzecz ważna odnotowania, bo w przypadku niektórych modeli najniższa wersja wyposażenia oznacza auto pozbawione podstawowego wyposażenia z zakresu komfortu). Większość z nich ma cenę katalogową niższą od rynkowej średniej (wyjątkiem jest RAV4). Eksperci Carsmile wykonali obliczenia dla dwóch przypadków:

- 1 Przedsiębiorca bierze auto w leasing na 5 lat. Wnosi wkład własny, wynoszący w zależności od modelu od 8 do 18 tys. zł netto, a także, że przeznaczy od 13 do 30 tys. zł netto na wykup pojazdu po 5 latach (szczegółowe dane przedstawia tabela). Założono, że przedsiębiorca korzysta z możliwości odliczenia połowy VAT, zatem miesięczne obciążenie z tytułu leasingu w jego przypadku stanowi rata z połową VAT-u. W symulacji pominięto natomiast odliczenia w PIT, czyli w kosztach, które w przypadku części przedsiębiorców będą dodatkową korzyścią, jakiej nie ma konsument.

- 2 Konsument finansuje zakup auta 5-letnim kredytem. Ponieważ w przypadku kredytu nie ma wykupu samochodu, założono, że wkład własny konsumenta do kredytu odpowiada zsumowanej wartości wkładu i wykupu (plus VAT) przyjętych dla leasingu auta przez przedsiębiorcę. Dzięki temu suma gotówki, jaka muszą w zakup auta zainwestować konsument i przedsiębiorca jest zbliżona (choć w rzeczywistości konsument wyda więcej, bo nie odliczy VAT-u oraz musi wpłacić całą gotówkę na początku, podczas gdy przedsiębiorca opłaci wykup dopiero po 5 latach).

Symulacja kosztów zakupu nowego samochodu ma ostrożne założenia

- Założyliśmy bardzo konserwatywnie, że rata za auto nie powinna stanowić więcej niż 20 proc. dochodu rozporządzalnego nabywcy, czyli takiego, jaki zostaje mu po opłaceniu składek ZUS i podatków. Taki poziom jest bezpieczny z punktu widzenia domowych finansów, choć na rynku nie brak osób, które kochają samochody do tego stopnia, że są gotowe wydać na ratę nawet połowę swoich zarobków – przyznaje Michał Knitter.

Symulacja Carsmile to oczywiście pewne uproszczenie, ponieważ oprócz rat za auto, nabywca może spłacać inne kredyty, np. mieszkaniowy. W ocenie ekspertów Carsmile zsumowane raty z tytułu różnych zobowiązań nie powinny przekraczać 60 proc. rozporządzalnego dochodu, m.in. ze względu na bardzo wysokie koszty życia.

Raty za nowy samochód — parom jest łatwiej

Z symulacji wynika, że średni dochód na rękę, jakim powinien dysponować nabywca, aby kupić i bez stresu spłacać miesięczną ratę leasingu za skromnie wyposażone auto z pierwszej „dziesiątki” najpopularniejszych modeli w Polsce, wynosi ok. 8-9 tys. zł. W przypadku, gdy gospodarstwo domowe tworzy para, na tę kwotę składają się zarobki dwóch osób, jeśli jednak auto chce kupić singiel, wówczas tylko jego dochody trzeba wziąć pod uwagę. – Pamiętajmy jednak, że są to konserwatywne założenia Carsmile, aby rata nie przekraczała 20 proc. domowego budżetu. W praktyce firmy leasingowe i banki nie są tak rygorystyczne, jeśli chodzi o obliczanie zdolności kredytowej – podkreślono w analizie.

Toyota Yaris lub Dacia Duster na początek

Najmniej wymagające, jeśli chodzić o leasing są Toyota Yaris oraz Dacia Duster – tu szacunkowy minimalny dochód na rękę wynosi 6177 zł. Najtrudniej wyleasingować natomiast Toyotę RAV4, gdyż bezpieczna spłata miesięcznej raty wymaga dochodu powyżej 13 tys. zł na rękę. Korzystając z kredytu konsumenckiego też najłatwiej kupić Yarisa i Dustera, a najtrudniej RAV4. W przypadku kredytu minusem będzie wysoki wkład gotówkowy na początku oraz brak odliczeń podatkowych.

- Na rynku jest obecnie dużo atrakcyjnych ofert zakupu nowych aut, ponieważ sprzedawcy walczą o klienta rabatami. Jednocześnie zaczęły spadać stopy procentowe, dzięki czemu raty są relatywnie niższe. Problemem jest natomiast słaby złoty, który może zniwelować te pozytywne dla nabywców efekty i sprawić, że auta znów będą droższe – ostrzega wiceprezes Carsmile. W przedstawionym zestawieniu na uwagę zasługuje relatywnie niska rata dla Hyundaia Tucsona.

carsmile

Ile trzeba zarabiać, by móc sobie pozwolić na zakup nowego auta na kredyt?