- Poważnie uszkodzony stary samochód po wypadku bardzo często staje się "szkodą całkowitą"

- Bywa, że do orzeczenia szkody całkowitej wystarczą niewielkie uszkodzenia, a samochód po drobnej naprawie nadawałby się do dalszej eksploatacji

- Gdy ubezpieczyciel mówi o szkodzie całkowitej, oznacza to, że nie chce płacić za naprawę samochodu

- Wyjaśniamy, na czym polega szkoda całkowita, jak rozliczać się z ubezpieczycielem i czy proponowane kwoty podlegają negocjacji

- Zachęcamy do oddawania głosów w ankiecie, która znajduje się pod artykułem

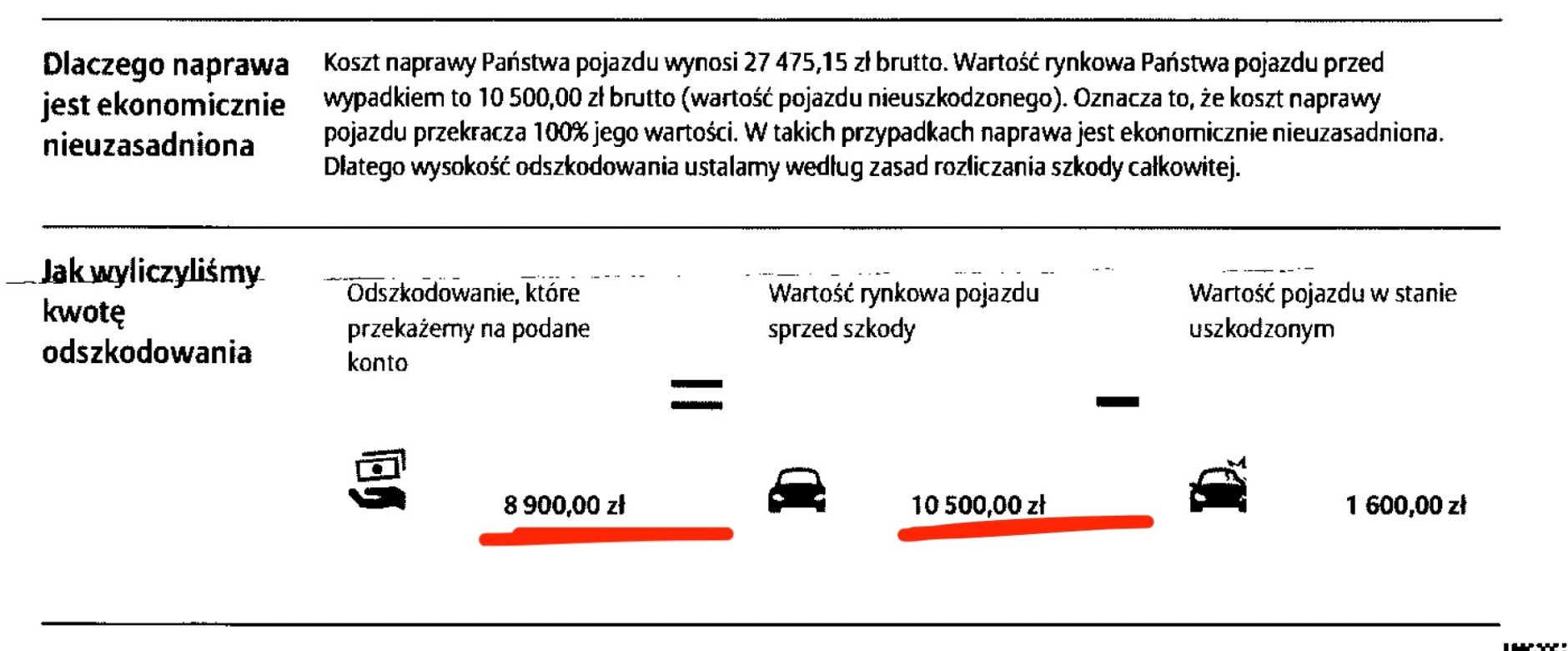

"Wartość Pani samochodu wyliczyliśmy na 10 tys. 500 zł, tymczasem jego naprawa może kosztować nawet 27 tys. 450 zł. Dlatego chcemy wypłacić Pani na konto 8900 zł" – tak zaczyna się list, jakie dostała od ubezpieczyciela właścicielka starego Suzuki Swift. Po przeczytaniu tego pisma była mocno zszokowana. Jak to… samochód wyceniono na 10 tys. 500 zł, a chcą wypłacić tylko 8900 zł? O co chodzi ze szkodą całkowitą? Skąd tak absurdalne koszty naprawy, jakie wyliczył ubezpieczyciel?

- Przeczytaj także: Zapytałem właścicieli, dlaczego kupili chiński samochód. Liczyła się nie tylko niska cena

O szkodę całkowitą jest bardzo łatwo, zwłaszcza gdy samochód stary

Czytelnik

Szkoda całkowita – wyliczenie ubezpieczyciela

W polskich przepisach „szkoda całkowita” jest swego rodzaju figurą retoryczną stosowaną przez ubezpieczycieli. Najkrócej rzecz ujmując oznacza to, że według ubezpieczyciela naprawa samochodu jest nieopłacalna. Jeśli rzeczywiście naprawa jest ekonomicznie nieuzasadniona, ubezpieczyciel nie musi płacić za naprawę i wystarczy, jeśli wypłaci właścicielowi samochodu kwotę równą wartości samochodu sprzed szkody. Co jednak ciekawe, zazwyczaj proponowana kwota nie jest równa wartości pojazdu – jest ona niższa. Proponowana kwota to zazwyczaj kwota równa wartości samochodu sprzed szkody pomniejszona o wartość tego, co zostało – tzw. pozostałości.

Najprościej: twój samochód wart był 10 tys. zł, a wrak wciąż jest wart 3000 zł – więc wypłacimy ci 7000 zł i dzięki temu nie będziesz stratny. Jest to rozwiązanie zgodne z prawem, tyle że…

Nie zawsze szkoda całkowita rzeczywiście jest szkodą całkowitą

Freedomz / Shutterstock

Kolizja

W wielu wypadkach stwierdzenie szkody całkowitej jest mocno naciągane, a le ubezpieczycielowi się to opłaca. Może się bowiem zdarzyć, że naprawa auta wartego, dajmy na to, 50 tys. zł kosztuje 40 tys. zł. Jednocześnie wrak ma wciąż wartość 25 tys. zł. Jeśli ubezpieczyciel przyzna, że naprawa jest ekonomicznie uzasadniona, musi zapłacić 40 tys. zł. Przy założeniu, że naprawa jest nieopłacalna, musi wypłacić jedynie 25 tys. zł – bo wrak można sprzedać za drugie 25 tys. zł – co razem daje kwotę 50 tys. zł. Właściciel dostaje 25 tys. zł, sprzedaje albo zostawia sobie wrak, a ubezpieczyciel zaoszczędził 15 tys. zł. Proste?

Tyle że przepisy nakładają na ubezpieczycieli pewne ograniczenia. W przypadku szkód likwidowanych z OC sprawcy szkodę całkowitą można orzec dopiero, gdy koszt naprawy przekracza wartość pojazdu sprzed szkody. Trochę lepiej – z punktu widzenia ubezpieczyciela – jest w przypadku szkód likwidowanych z autocasco, gdyż wówczas próg opłacalności ustawiony jest z reguły niżej – np. na 70 proc. wartości pojazdu sprzed szkody.

I tu kłania się kreatywna księgowość: jeśli ubezpieczyciel bardzo chce orzec szkodę całkowitą, wylicza koszt naprawy samochodu, biorąc pod uwagę ceny najdroższych, oryginalnych części zamiennych i wysoki koszt roboczogodziny. Gdy likwidator szkody z góry widzi, że nie da się „wyrzeźbić” szkody całkowitej, stara się wyliczyć koszt naprawy na podstawie cen części możliwie tanich, obniża przy tym, często poniżej granic rozsądku, koszt usługi warsztatu. Ale jednak w ekstremalnych sytuacjach zdarza się, że samochód zaledwie porysowany jest „szkodą całkowitą”.

A co się stanie z wrakiem będącym szkodą całkowitą i czy muszę się go pozbyć?

W przypadku samochodu naszej czytelniczki sprawa jest dość jasna: stare Suzuki nie jest warte zbyt dużo, a jego uszkodzenia są poważne. To jest szkoda całkowita. Nie znaczy to jednak, że właścicielka musi ten samochód oddać na złom. Nic z tych rzeczy: polskie przepisy nie zabraniają naprawy samochodów kompletnie rozbitych czy zdewastowanych, po naprawie taki samochód może przejść przegląd techniczny i dalej jeździć. Nawet auto kompletnie spalone w teorii może być naprawione. Nasza czytelniczka nie musi więc oddawać samochodu na złom i nie musi go sprzedawać. Ale zapewne wolałaby pozbyć się kłopotu i dostać do ręki całą kwotę równą wartości pojazdu sprzed szkody. Zazwyczaj jest to możliwe w prosty sposób.

Ubezpieczyciele z reguły ułatwiają pozbycie się wraku

Czytelnik

Ubezpieczyciele zwykle pomagają pozbyć się uszkodzonego samochodu

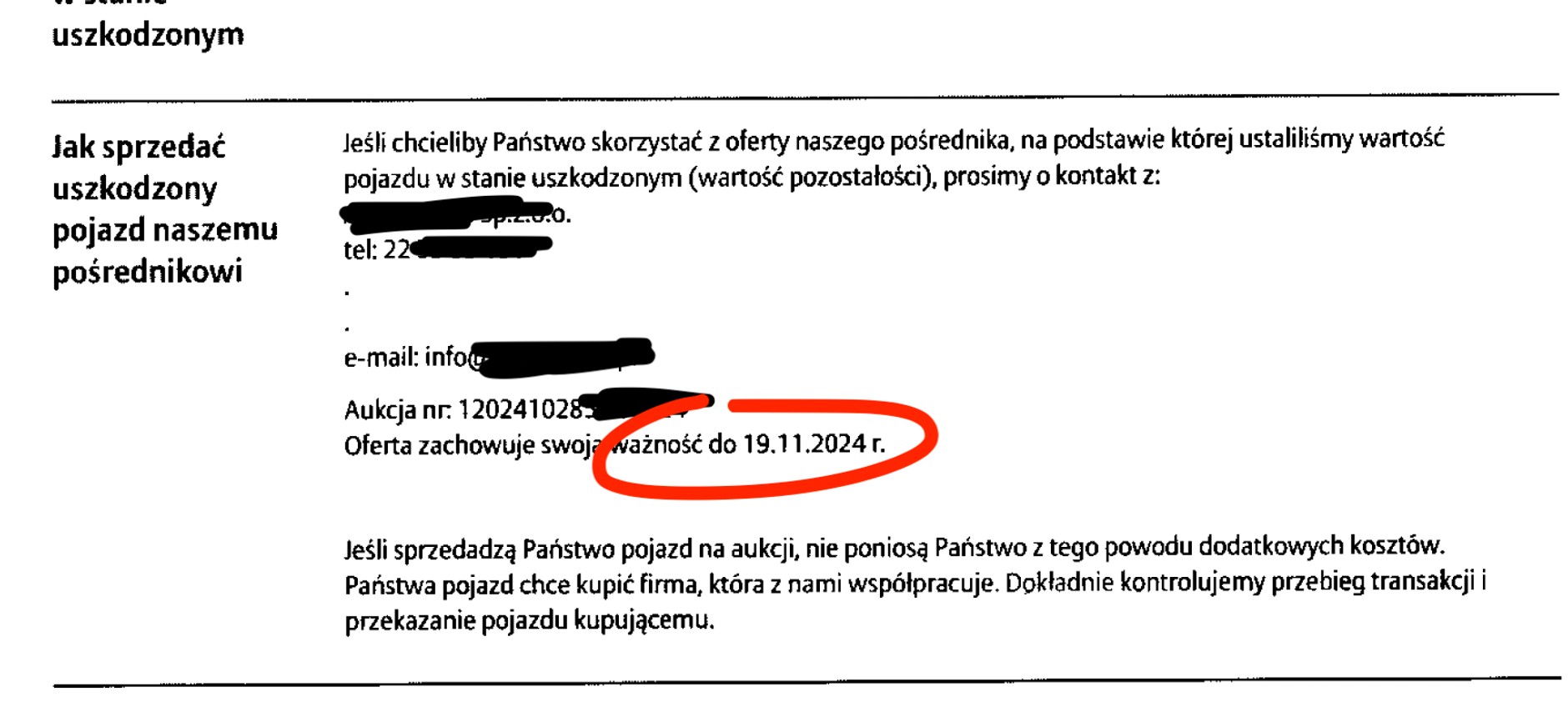

Zazwyczaj po przyjęciu zgłoszenia szkody i stwierdzeniu szkody całkowitej, ubezpieczyciele wystawiają wrak pojazdu na aukcji. Ma się rozumieć, nie zawsze jest to wrak – czasem jest to samochód nieznacznie uszkodzony, którego naprawa wykonana w najwyższym możliwym standardzie byłaby jednak droga. Wystawienie samochodu-teoretycznie wraku na aukcji odbywa się najczęściej poza wiedzą jego właściciela, a potencjalni nabywcy licytują wyłącznie na podstawie zdjęć oraz ewentualnie dodatkowych informacji ubezpieczyciela. Najwyższa zaproponowana cena jest uznawana za wartość pozostałości. Na tej podstawie oblicza się, ile pieniędzy właściciel samochodu dostanie przelewem na konto.

Jednocześnie właściciel wraku jest informowany, że miała miejsce aukcja i dostaje ofertę: jeśli pan/pani chce samochód sprzedać za zaproponowaną kwotę (kwota ta po dodaniu odszkodowania będzie równa wartości pojazdu sprzed szkody), proszę zadzwonić tu i tu, a sprawa zostanie załatwiona. Z reguły podany jest też dość krótki termin na decyzję. Jeśli właściciel samochodu nie chce sprzedawać wraku, to nie musi – jego wola. Dostanie odszkodowanie w wysokości różnicy pomiędzy wartością samochodu sprzed szkody a kwotą, którą mógłby uzyskać ze sprzedaży samochodu firmie wskazanej przez ubezpieczyciela.

To jest dość uczciwe podejście.

- Zobacz również: Nowy znak już obowiązuje. Co oznacza 277.1?

Szkoda całkowita podlega negocjacji

Faktem jest, że nie sposób przed wykonaniem naprawy z idealną precyzją określić, ile ta naprawa będzie kosztować. Nie musi ona kosztować tyle, ile wyliczył ubezpieczyciel m.in. dlatego, że warsztaty mają różne ceny, podobnie jak sklepy z częściami zamiennymi mogą udzielać różnych rabatów. Jeśli szkoda całkowita jest „na granicy”, można pokusić się o naprawę samochodu i zmuszenie ubezpieczyciela do zapłaty za usługę. Zwłaszcza w przypadku szkód likwidowanych z OC sprawcy jest to możliwe, choć zdarza się, że ubezpieczyciele żądają dostępu do samochodu w trakcie naprawy – np. po wyprostowaniu i wyspawaniu karoserii, ale jeszcze przed lakierowaniem. Ubezpieczyciele lubią się upewniać, czy nie zostaną oszukani – czy na przykład naprawa, za którą płacą, nie jest zbyt rozległa albo zbyt skromna i czy nie ma pretekstu, aby jednak pozostać przy uznaniu szkody za całkowitą.

Negocjuj wartość pojazdu przed szkodą

Z pewnością negocjacji podlega wartość pojazdu sprzed szkody. Aby ją określić, ubezpieczyciele korzystają ze standardowych katalogów. Przynajmniej przy pierwszym podejściu do danego przypadku nie jest brany pod uwagę rzeczywisty stan samochodu. Jeśli zatem ktoś uważa, że jego auto przed szkodą było w znacznie lepszym stanie niż przeciętny i przez to było więcej warte, może zażądać uznania tej wartości za większą. To da się z reguły jakoś oszacować. Czasami drobna korekta sprawia, że szkoda przestaje być „całkowitą” albo przynajmniej wypłata dla poszkodowanego jest większa.

- Przeczytaj także: Pan Daniel dostał na święta list ze skarbówki. Ma zapłacić 500 zł, bo trzy lata temu jechał autostradą