- Wypłaty za uszkodzone auta z ubezpieczeń komunikacyjnych rosną szybko

- Coraz wyższe koszty napraw samochodów to nie tylko efekt inflacji

- Wypłaty za szkody na osobach były w 2023 r. niższe niż 8 lat temu

- Szkód na osobach jest teraz znacznie mniej niż kiedyś, ale sprawy ciągną się latami

Ostatnich kilka lat to trudny okres dla rynku motoryzacyjnego, ale też i dla firm ubezpieczeniowych sprzedających ubezpieczenia komunikacyjne. Galopująca inflacja, która dopiero niedawno wyhamowała, do tego trendy w motoryzacji dodatkowo windujące ceny samochodów i ich napraw. Dwu-trzy letnie samochody potrafią dziś kosztować na rynku wtórnym więcej, niż kosztowały jako nowe w salonie! Coraz więcej aut elektrycznych na drogach, nowe samochody konstruowane tak, że pozornie drobne stłuczki coraz częściej oznaczają "szkodę całkowitą", bo pod zderzakami kryją się radary, lidary, czujniki, a w strefie zgniotu zamontowane są ultranowoczesne reflektory warte po kilkanaście tysięcy złotych za sztukę.

blackboxx / Shutterstock

Rozbite BMW – im nowsze auta, tym wyższe koszty napraw

Coraz wyższe kwoty odszkodowań za "pogiętą blachę"

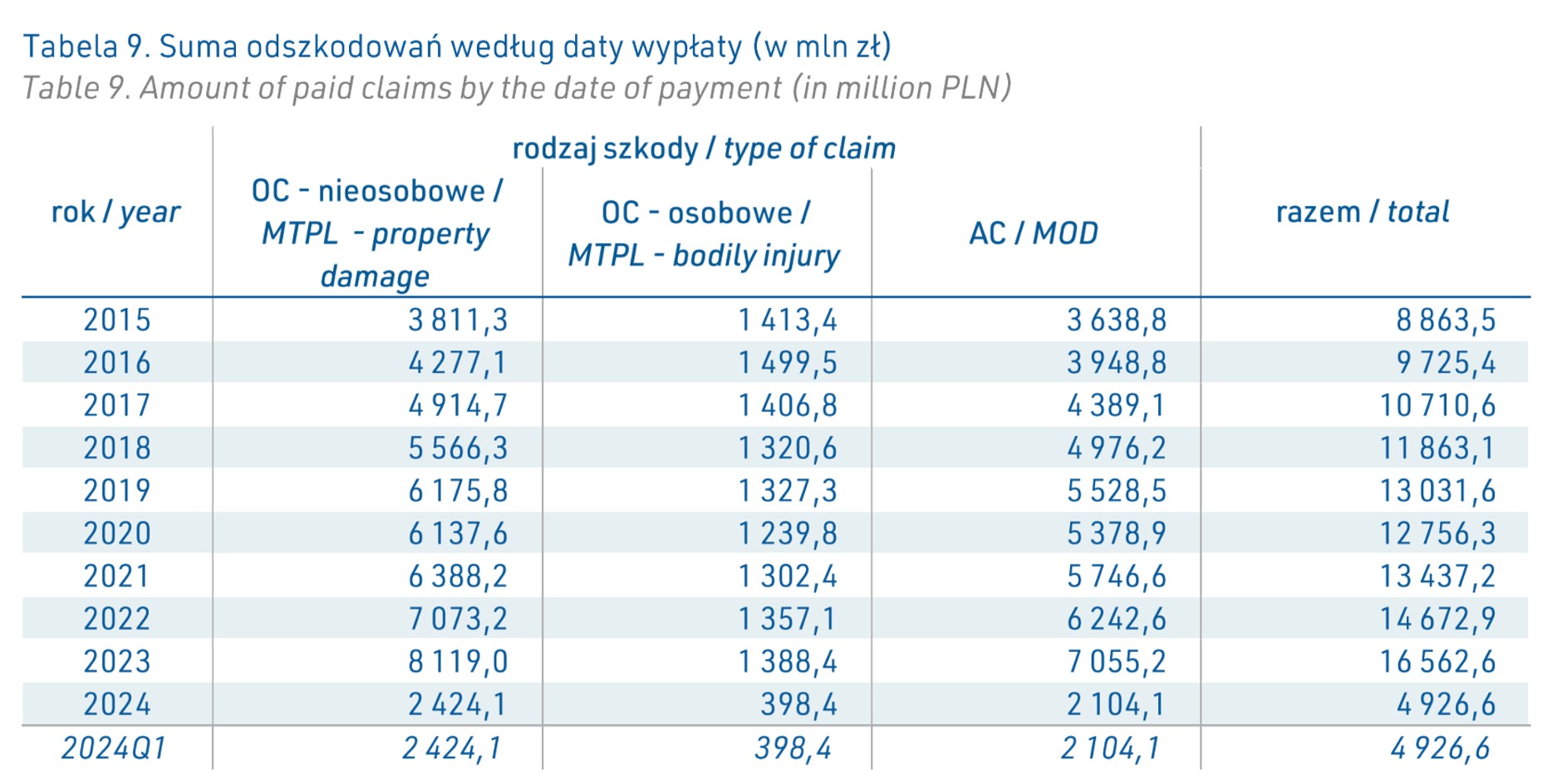

Efekty widać po sumach wypłacanych z polis OC i AC! Z roku na rok są one coraz wyższe. I tak na przykład, w 2015 roku ubezpieczyciele wypłacili za tzw. szkody nieosobowe pokrywane z OC, czyli za zniszczone auta, pogięte blachy, nieco ponad 3,8 miliarda złotych. W 2023 roku było to już niespełna 8,1 miliarda złotych! W samym tylko pierwszym kwartale 2024 suma wypłat z OC za "pogiętą blachę" wyniosła 2,42 mld. złotych!

UFG

Fragment raportu UFG: sumy odszkodowań z ubezpieczeń komunikacyjnych na przestrzeni ostatnich lat

Szkody na osobach: mniejsza suma odszkodowań niż 8 lat temu

Ale przecież z polis komunikacyjnych pokrywane są także szkody na osobach – chodzi o odszkodowania za uszczerbek na zdrowiu, ale też i dla rodzin ofiar, za śmierć w wypadkach. Czy tu również widać inflację, czy wzrost kosztów leczenia? No właśnie nie! Na pierwszy rzut oka statystyki wyglądają tak, jakby auta podrożały, a ludzie warci byli coraz mniej. I tak np. za szkody osobowe pokrywane z polis OC w 2015 roku ubezpieczyciele wypłacili 1,41 mld zł, a w 2023 roku suma wypłat z tego tytułu spadła do 1,38 mld zł.

Mariusz Kamiński / Auto Świat

W ubiegłym roku ubezpieczyciele wypłacili mniej odszkodowań za szkody osobowe niż w 2015 roku.

Oczywiście, kwot tych nie można rozpatrywać w oderwaniu od danych dotyczących liczby odszkodowań. W 2015 roku rozliczono ok. 1,16 mln szkód nieosobowych, a w ubiegłym roku było ich ok. 1,64 mln – znacznie większa liczba rozliczanych zdarzeń też przyczyniła się do wzrostu sumy wypłaconych odszkodowań. Za to liczba tzw. szkód osobowych pokrywanych z polis OC komunikacyjnego z roku na rok – poza drobnymi wahnięciami – ciągle spada, z nieco ponad 200 tys. w 2015 roku do ok. 155 tys. w 2023 roku.

I tu powstaje pytanie – czy dzięki coraz droższym i trudniejszym w naprawach, ale za to coraz lepiej wyposażonym w systemy bezpieczeństwa samochodom jesteśmy bezpieczniejsi i dlatego rozliczanych szkód jest mniej?

Sprawy ciągną się latami

W statystykach dotyczących szkód osobowych widać, jak długo niektóre z tych spraw się ciągną. W 2023 roku 6,3 proc. odszkodowań z OC wypłaconych z tytułu szkód osobowych dotyczyło zdarzeń zaistniałych przed 3 sierpnia 2008 roku – to dla ubezpieczycieli ważna data, bo od tego momentu zaczęły obowiązywać przepisy dające członkom rodzin ofiar większe prawa w dochodzeniu zadośćuczynienia za doznaną krzywdę. W 2015 roku odszkodowania za szkody osobowe sprzed 2008 roku stanowiły ponad 29 proc. wszystkich wypłaconych z polis OC.