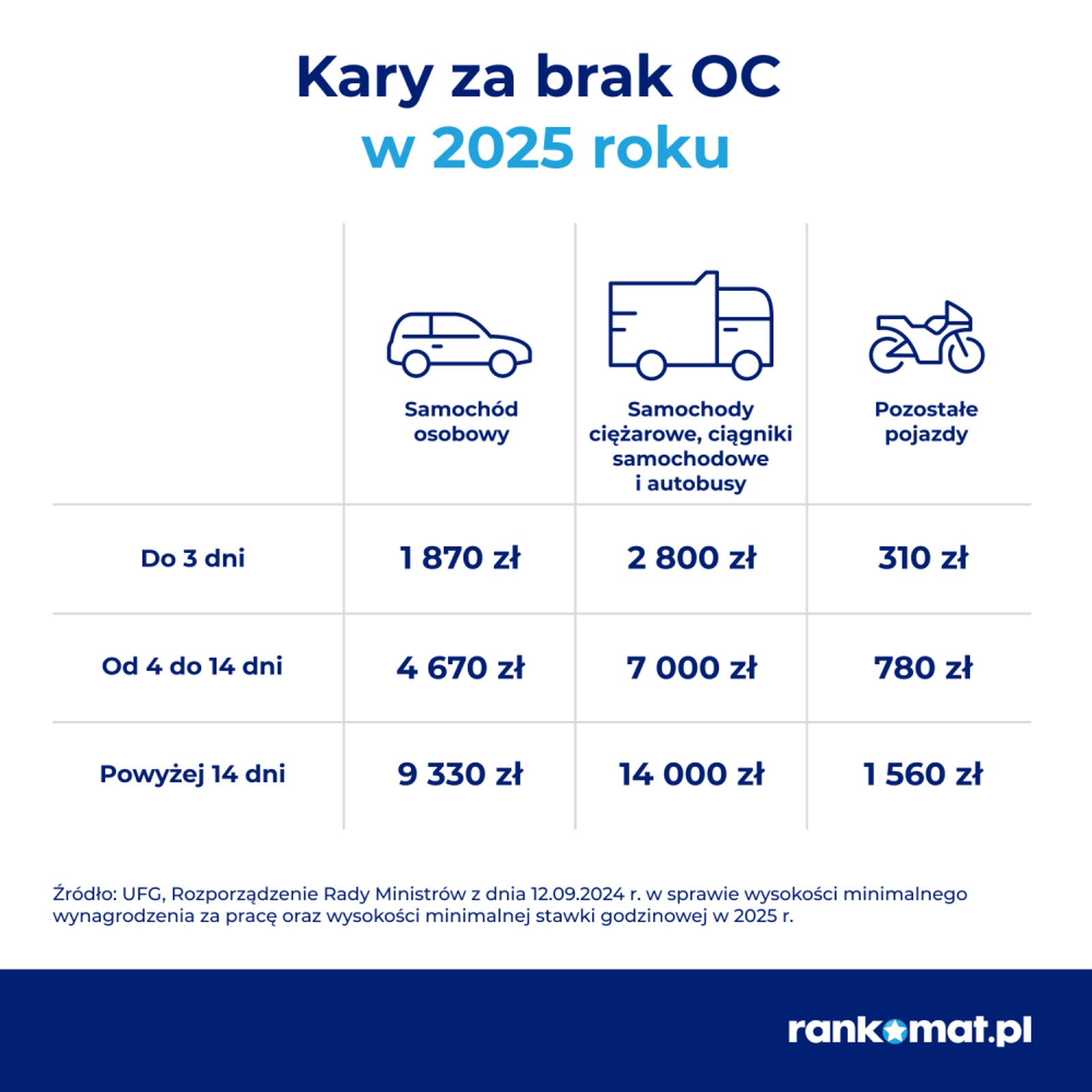

- Nawet 9330 zł kary może zapłacić właściciel samochodu osobowego, jeśli zapomni o obowiązkowym ubezpieczeniu samochodu. Tak wysoka kara nie nalicza się jednak od razu, a dopiero po dwóch tygodniach. Przy krótszych przerwach kara za brak OC wyniesie 1870 zł lub 4670 zł

- Kara za brak OC znowu wzrosła, ponieważ powiązana jest z płacą minimalną, a ta od stycznia została podwyższona

- Przerwy w obowiązkowym ubezpieczeniu pojazdu dotyczą naprawdę sporego grona kierowców. UFG podaje, że wykrywa się w Polsce ponad 300 tys. takich przerw rocznie

- Zebraliśmy trzy przypadki, kiedy polisa OC nie przedłuża się automatycznie

Kary za brak obowiązkowego ubezpieczenia są bardzo dotkliwe i w 2025 r. wzrosły. W poprzednich latach Ubezpieczeniowy Fundusz Gwarancyjny podawał, że rocznie wykrywa się w Polsce ponad 300 tys. przerw w obowiązkowych polisach OC. Bardzo dużo. Wszystko dlatego, że OC nie zawsze przedłuża się automatycznie, a wielu kierowców o tym nie wie. Nieświadomie narażają się na karę, która w 2025 r. może sięgnąć nawet 9330 zł.

Kiedy polisa OC nie przedłuża się automatycznie? Trzy przypadki

Zacznijmy więc od tych przypadków. Polisa OC nie przedłuży się, gdy:

- kierowca kupił używany samochód wraz z ważną polisą OC i z zdecydował się z niej korzystać. Taka umowa nie przedłuży się automatycznie. Po stronie nowego właściciela samochodu jest zadbanie o zawarcie kolejnej umowy ubezpieczenia OC. To najczęstszy przypadek spóźnień i powodów naliczania ekstremalnych kar finansowych na właścicieli samochodów.

- drugim przypadkiem jest sytuacja, kiedy w mijającym roku ubezpieczeniowym kierowca płacił za OC w ratach i nie zapłacił wszystkich rat. Wtedy polisa też się nie odnowi. Bezpieczniej zapłacić za OC jednorazowo. To też bardziej opłacalne, ponieważ płacenie w ratach zawsze wychodzi drożej

- trzecia sytuacja to, gdy kierowca kupi samochód z polisą OC wystawioną na inną osobę niż sprzedawca. warto upewnić się, że polisa nie została wypowiedziana. Wystarczy skontaktować się z ubezpieczycielem, by potwierdzić ważność umowy

Dalszy ciąg artykułu pod materiałem wideo

Kara za brak OC w 2025 r. Może sięgnąć nawet 9330 zł

Kara za brak OC zależy od dwóch czynników: rodzaju pojazdu i długości przerwy w ochronie ubezpieczeniowej. Oparta jest o płacę minimalną, dlatego co roku wzrasta wraz z nią. Właścicielowi samochodu osobowego nie grozi od razu najwyższa kwota 9330 zł. Jeśli przerwa trwa do trzech dni to kara wynosi 20 proc. pełnej opłaty, między czterema a 14 dniami jej połowę, dopiero po dwóch tygodniach zaczyna obowiązywać najwyższa stawka.

Kary za brak OC samochodu osobowego w 2025 r. wyglądają następująco:

- 1870 zł kary za przerwę w OC krótszą niż 3 dni,

- 4670 zł kary za przerwę w OC od 3 do 14 dni,

- 9330 zł kary za przerwę w OC dłuższą niż 14 dni.

Przeczytaj także: Nowy limit alkoholu dla kierowców. Do rządu wpłynął radykalny projekt

Kary za brak OC motocykla w 2025 r.:

- 310 zł kary za przerwę w OC krótszą niż 3 dni,

- 780 zł kary za przerwę w OC od 3 do 14 dni,

- 1560 zł kary za przerwę w OC dłuższą niż 14 dni.

Kary za brak OC samochodu ciężarowego, ciągnika samochodowego lub autobusu:

- 2800 zł kary za przerwę w OC krótszą niż 3 dni,

- 7000 zł kary za przerwę w OC od 3 do 14 dni,

- 14 tys. zł kary za przerwę w OC dłuższą niż 14 dni.

Rankomat

Kary za brak OC 2025 r.