- Kierująca bez ważnej polisy OC spowodowała kolizję z samochodem iluzjonisty, w którym znajdowały się wartościowe rekwizyty

- W takich przypadkach Ubezpieczeniowy Fundusz Gwarancyjny wypłaca odszkodowanie, ale domaga się regresu od sprawcy, co może oznaczać wysoką sumę

- W dzisiejszych czasach wykrycie niewykupionego OC jest nieuniknione i oznacza karę dla właściciela pojazdu wynoszącą do dwukrotności płacy minimalnej

- Dużo czytania, a mało czasu? Sprawdź skrót artykułu

Okazało się, że uszkodzone auto należało do iluzjonisty, który trzymał w nim unikatowe rekwizyty służące do wykonywanych sztuczek: skrzynię do przecinania asystentki, skrzynię do przebijania asystentki szpadą i latający stolik. Przedmioty zostały uszkodzone w wyniku kolizji. To tylko jedna z wielu historii, które przytacza Ubezpieczeniowy Fundusz Gwarancyjny (UFG), do którego co roku trafia kilka tysięcy spraw dotyczących odszkodowań za zdarzenia drogowe, których sprawca nie miał ważnego ubezpieczenia komunikacyjnego.

Poznaj kontekst z AI

Sprawdź OC przed jazdą. Regres może zrujnować każdego

Co to takiego? Regres oznacza roszczenie zwrotne wobec nieubezpieczonego sprawcy szkody. Ubezpieczyciel ma prawo dochodzić zwrotu wypłaconego przez siebie odszkodowania i innych świadczeń nie tylko od kierowcy bez ważnej polisy OC. Dzieje się tak również w przypadku, gdy sprawca był pijany, nie miał prawa jazdy lub uciekł z miejsca kolizji lub wypadku. W takiej sytuacji UFG wypłaci pieniądze, ale ostatecznie to sprawca będzie zobowiązany do pokrycia wszystkich kosztów.

Ze statystyk wynika, że średnia wartość regresu wobec nieubezpieczonego sprawcy wynosi niespełna 22,5 tys. zł. Likwidacja szkód drożeje, więc kwota ta będzie rosnąć. Najwięksi pechowcy otrzymują rachunki na kwotę nawet kilku milionów zł. UFG podało, że rekordzista musi zwrócić 5 mln zł. Średnia cena OC wynosi tylko ok. 700 zł.

W przypadku roszczenia regresowego obowiązuje solidarna odpowiedzialność posiadacza pojazdu oraz sprawcy wypadku, jeśli są to dwie różne osoby. O tym się nie mówi, pora zatem przypomnieć, że dla własnego dobra powinniśmy sprawdzić OC posiadacza każdego pojazdu, który będziemy użytkować. Szczególną uwagę powinni zachować wszyscy pracownicy i współpracownicy firm będących właścicielami pojazdów. Dotyczy to, na co chcę zwrócić uwagę, pojazdów dostawczych, samochodów flotowych czy służbowych i pojazdów specjalnych jak karetki, etc. Osoby zatrudnione na umowie o pracę korzystają z pewnej ochrony i jeśli będą w stanie wykazać, że zdarzenie powstało przy wykonywaniu obowiązków pracowniczych, to odpowiedzialność poniesie pracodawca. Osoby pracujące na innej podstawie (zlecenie, B2B, etc.) niestety nie mają nawet takiej ochrony, więc tym bardziej powinny zachować czujność. To samo z pojazdami zastępczymi z warsztatów, pożyczonymi od rodziny czy znajomych, wypożyczonymi w ramach wynajmu czy car sharingu

– przestrzega Damian Ziąber z UFG.

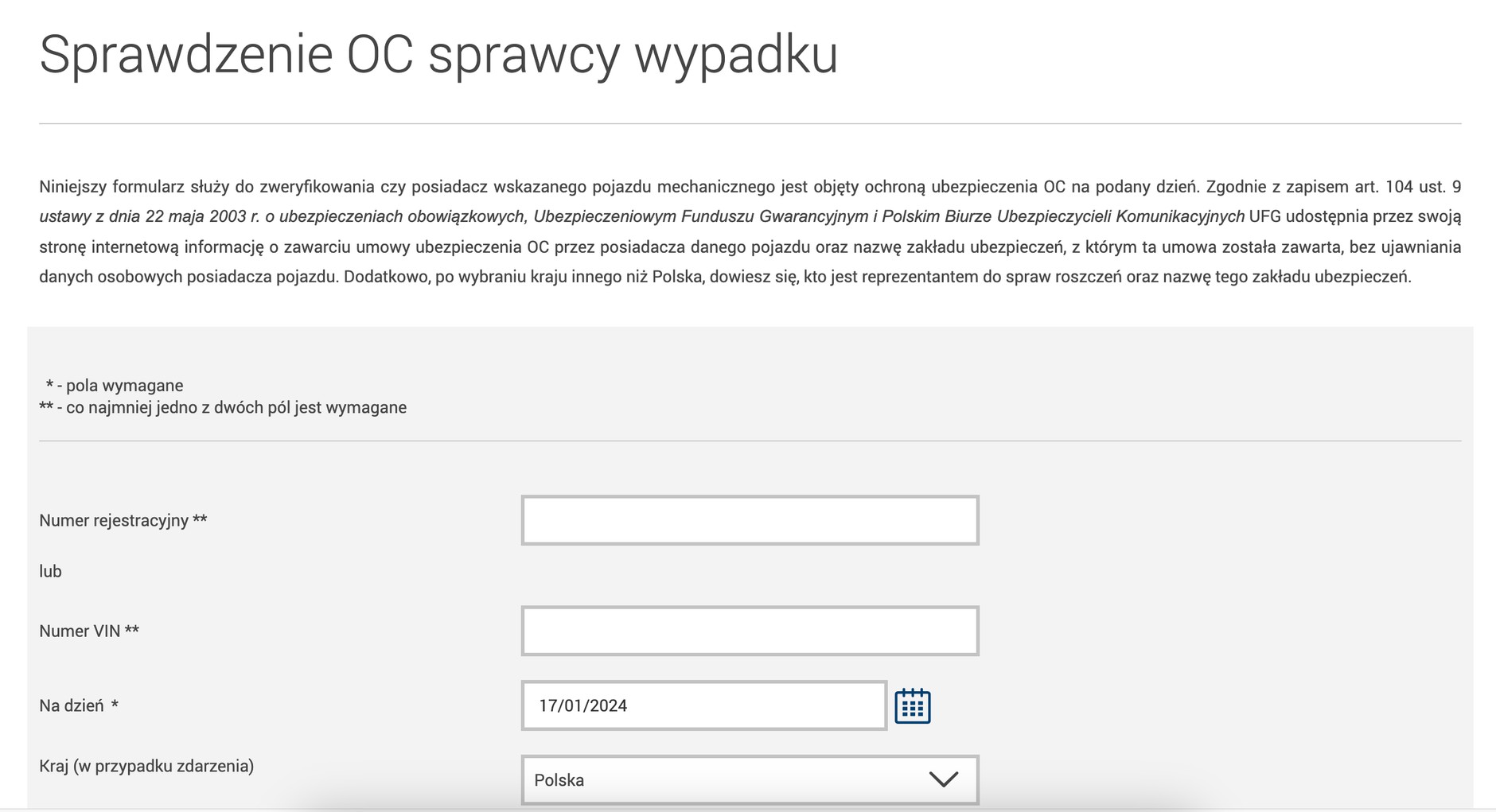

Jak sprawdzić, czy samochód ma OC?

Każdy może sprawdzić ważność ubezpieczenia OC dowolnego pojazdu, bezpłatnie i bez logowania. Wystarczy znać numer rejestracyjny lub VIN i wejść na stronę internetową www.ufg.pl. Należy go podać w zakładce "Sprawdź OC dla pojazdu", dalej można wybrać datę, dla której chcemy sprawdzić ważność polisy.

Coraz dotkliwsze kary za brak OC

Nie trzeba spowodować kolizji, żeby boleśnie odczuć brak wykupienia OC dla pojazdu mechanicznego. W okresie informatyzacji wykrycie niewykupionej polisy jest nieuchronne i wiąże się z opłatą karną od UFG. Jej wysokość zależy od długości okresu bez ochrony, powyżej 14 dni wynosi dwukrotność płacy minimalnej brutto (obecnie 4666 zł).

Kary za brak ubezpieczenia OC dla samochodów osobowych (od 1 stycznia do 30 czerwca 2025):

- od 1 do 3 dni — 1870 zł;

- od 3 do 14 dni — 4670 zł;

- powyżej 14 dni — 9330 zł.

Uwaga na pułapki ubezpieczeniowe

UFG ostrzega przed automatycznym przedłużeniem się polisy, które nie zawsze występuje. Polisa nie przedłuży się w następujących przypadkach:

- zakup używanego pojazdu;

- brak opłacenia pełnej składki;

- wypowiedzenie umowy ubezpieczenia OC;

- krótkoterminowe ubezpieczenie OC.

Właściciel pojazdu jest zobowiązany w odpowiednim czasie zawrzeć nową umowę OC z dowolnie wybranym ubezpieczycielem najpóźniej w ostatnim dniu ważności poprzedniej polisy. W tym ubezpieczeniu niedozwolony jest nawet jeden dzień przerwy. Dotyczy to także zarejestrowanych, ale nieużywanych, a nawet uszkodzonych pojazdów. Wyjątek stanowią pojazdy historyczne z żółtymi tablicami rejestracyjnymi, które muszą mieć OC tylko, gdy wyjeżdżają na drogi publiczne.