- Kolizja z innym samochodem była pozornie niewielka i nikomu nic się nie stało. Oględziny zdradziły, jak duże były szkody

- Kontakt z ubezpieczycielem był szybki, a problemy nastąpiły, gdy ktoś chciał kupić auto na ubezpieczeniowej aukcji

- Czas likwidacji szkody się przedłużył, a wszystko przez wolne działanie policji

- Dużo czytania, a mało czasu? Sprawdź skrót artykułu

Kolizja z innym samochodem może zdarzyć się każdemu, kto wyjeżdża na drogi. Niegroźnych dla zdrowia zderzeń na ulicach jest mnóstwo i z pewnością nie ma dnia, żeby nie doszło do jakiejś stłuczki. Na taką sytuację oczywiście nie ma dobrego momentu, a gdy już się wydarzy, należy poświęcić trochę czasu na załatwienie wszystkich formalności.

Dalsza część tekstu pod materiałem wideo:

Dalszy ciąg artykułu pod materiałem wideo

Sprawca chciał załatwić sprawę na miejscu

W opisywanym przypadku pozornie skończyło się na niewielkich szkodach. Uderzony został tył pojazdu, pęknięte były zderzak i obie lampy, a klapa miała lekkie wgniecenie. Zniszczenia z pozoru były na tyle małe, że sprawca chciał załatwić sprawę na miejscu za "kilka stówek". Na to nie było zgody pana Marka, a na miejscu pojawiła się policja i spisała notatkę.

Winny kierowca nie miał informacji o ubezpieczycielu auta, ale z tym nie było problemu. Wystarczyło na miejscu zdarzenia wpisać numer rejestracyjny pojazdu na stronie UFG. Do tej pory wszystko szło jak z płatka, pozostało zgłosić szkodę.

Na to w przypadku typowej kolizji z OC sprawcy są aż trzy lata. Oczywiście zazwyczaj właściciele pojazdów zgłaszają sprawę w ciągu kilku dni, bo przecież chodzi o zwrot pieniędzy za uszkodzone mienie, a w przypadku auta mogą to być naprawdę poważne pieniądze.

Zgłosił szkodę i musiał podjąć pierwszą decyzję

Większość ubezpieczycieli umożliwia zgłoszenie szkody przez internet i można to zrobić nawet w środku nocy. Nie trzeba więc wisieć na słuchawce i czekać w kolejce chętnych na rozmowę z pracownikiem.

Warto przy tym zaznaczyć, że już na tym etapie wstępnie decydujemy, w jakiej formie ma odbyć się likwidacja szkody. Ubezpieczyciele preferują szybką likwidację, którą można zakończyć w kilka dni i wymaga jedynie zdjęć uszkodzonego samochodu. To rozwiązanie dotyczy jedynie drobnych szkód, jednak zawsze istnieje ryzyko, że uszkodzenia okażą się większe, niż te widoczne na zdjęciach. Pan Marek bez namysłu wybrał oględziny przez rzeczoznawcę, wiedząc, że na delikatnych uszkodzeniach może się nie skończyć.

Następnie ubezpieczyciel skontaktował się z poszkodowanym, żeby umówić termin oględzin już następnego dnia. Samo sprawdzenie auta miało miejsce w ustalonym i nieodległym terminie od rozmowy telefonicznej.

Samochód uszkodzony po kolizji. Na pierwszy rzut oka niemal brak uszkodzeńŹródło: Auto Świat

- Przeczytaj także: Obie ręce na kierownicy albo 500 zł mandatu. Są też zmiany dla pasażerów

Rzeczoznawca zauważył dodatkowe uszkodzenia i niestety coś jeszcze

Oględziny trwały 15 min. Rzeczoznawca szybko zauważył pierwsze zniszczenia, później zadał kilka pytań, przejrzał samochód i oczywiście zauważył dodatkowe uszkodzenia, których na pierwszy rzut oka nie było widać, jak wgniecenia pod zderzakiem i uszkodzony tylny pas. Niestety dla pana Marka zauważył również uszkodzenia wynikające z użytkowania — rysy, poprzednie naprawy i rozpoczynającą się korozję. To zawsze świetny powód dla ubezpieczyciela, by obniżyć wartość samochodu, a co za tym idzie wypłacić niższe odszkodowanie.

Wycena samochodu przez rzeczoznawcęŹródło: Auto Świat

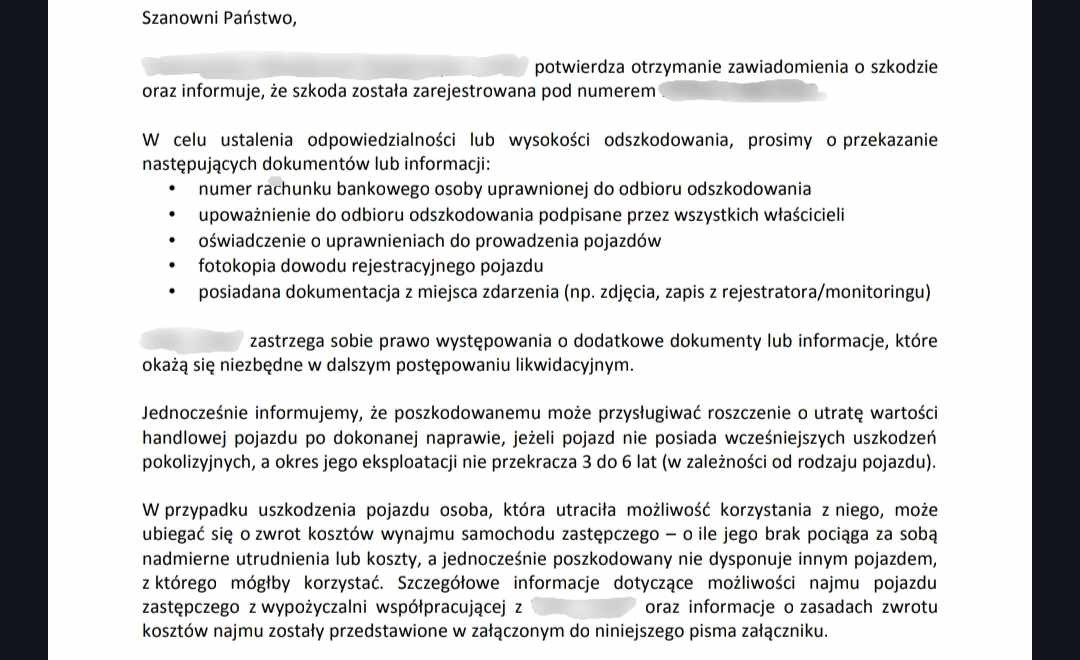

W międzyczasie ubezpieczyciel wysłał informacje o dokumentach wymaganych, by szkodę zakończyć. Był tam również numer szkody, na który trzeba się powołać podczas kontaktowania się w tej sprawie. Ten mail jest ważny, zarówno dla poszkodowanego, jak i dla ubezpieczyciela, ponieważ ma on 30 dni od zgłoszenia szkody na wydanie decyzji o odpowiedzialności i wypłatę odszkodowania. Ten czas może jednak ulec wydłużeniu, jeśli ubezpieczyciel nie może ustalić odpowiedzialności na przykład z powodu braku kompletu dokumentów.

W korespondencji pan Marek od razu otrzymał informację o dokumentach potrzebnych do zakończenia sprawy.

Były to:

- numer rachunku bankowego osoby uprawnionej do odbioru odszkodowania;

- upoważnienie do odbioru odszkodowania podpisane przez wszystkich właścicieli;

- oświadczenie o uprawnieniach do prowadzenia pojazdów;

- fotokopia dowodu rejestracyjnego pojazdu;

- posiadana dokumentacja z miejsca zdarzenia (np. zdjęcia, zapis z rejestratora/monitoringu).

W tym przypadku była jeszcze notatka policji, po którą ubezpieczyciel sam się zgłasza. W przypadku jej braku potrzebne jest oświadczenie spisane na miejscu zdarzenia. Bez tego nie ma możliwości, by ubezpieczyciel wypłacił odszkodowanie. Brak oświadczenia może skutkować tym, że sprawca nie przyzna się do winy, a wtedy dochodzenie swoich praw może się bardzo wydłużyć.

Informacja od ubezpieczyciela o wymaganych dokumentach i samochodzie zastępczymŹródło: Auto Świat

Wycena samochodu i twarde zderzenie ze ścianą

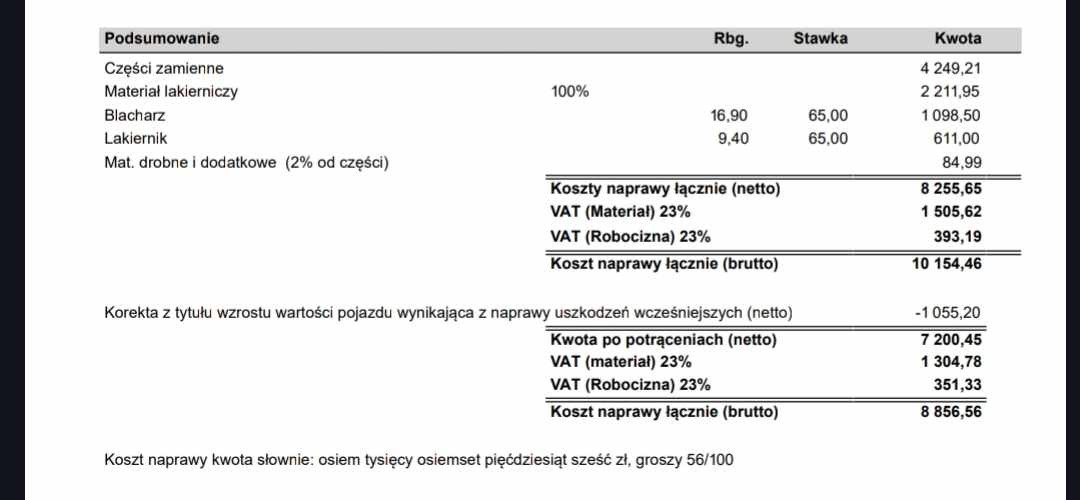

Zanim doszło do odesłania dokumentów przez pana Marka, rzeczoznawca zdążył wycenić szkodę. W niej było to, czego nasz bohater się spodziewał — szkoda całkowita. Wycena okazała się twardym zderzeniem z rzeczywistością, bo już sama wartość samochodu w bazie Eurotax okazała się niższa, niż przypuszczał pan Marek, a do tego doszły dodatkowe uszkodzenia wynikające z wieku i eksploatacji.

Uszkodzenia samochodu wynikające z wieku i eksploatacjiŹródło: Auto Świat / Mateusz Pokorzyński

Pana Marka nachodziły myśli, że być może trzeba powalczyć o wyższe odszkodowanie, ale z drugiej strony zaznaczone szkody wynikające z kolizji, jak i wcześniejsze uszkodzenia, zgadzały się ze stanem faktycznym, a ponadto nie było mowy o naprawie auta z ubezpieczenia, a o odzyskaniu pieniędzy ze szkody całkowitej. Wartość teoretycznie malutkiej szkody wyniosła niemal 9 tys. zł, a wartość 18-letniego pojazdu w bazach - 4700 zł. Po odjęciu wcześniejszych uszkodzeń samochód wyceniono na 3700 zł.

Wycena naprawy uszkodzonego samochodyŹródło: Auto Świat

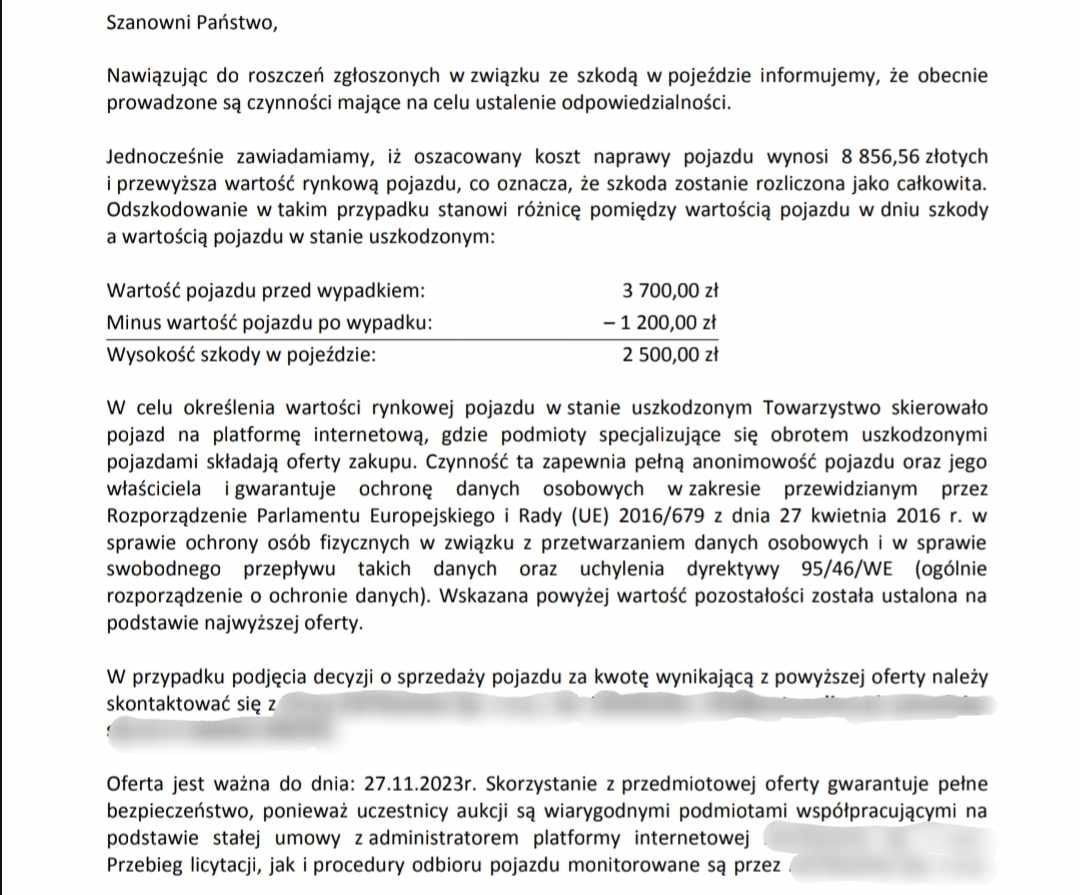

Okazało się, że w zasadzie nie było o co walczyć. W dodatku na poszkodowany nie dostałby wiele więcej za to auto na rynku wtórnym, biorąc pod uwagę, że zbliżał się moment na większy serwis. Ubezpieczyciel zaproponował 2500 zł, a resztę (1200 zł) pan Marek mógł odzyskać, sprzedając samochód firmie, która wykazała chęć jego zakupu. Przystał na takie roziązanie.

Wartość samochodu według ubezpieczycielaŹródło: Auto Świat

Do tej pory wszystko szło dobrze, ale później zaczęły się schody

Do tej pory w zasadzie wszystko szło bez problemów. Poszkodowany wysłał wymagane dokumenty, a także poinformował o chęci sprzedaży auta za proponowaną kwotę. I tu się zaczęły schody.

W korespondencji dotyczącej sprzedaży samochodu, która odbywa się już bez udziału ubezpieczyciela, pan Marek otrzymał informację, że dalsze dokumenty przyjdą w osobnej wiadomości i ma się skontaktować z "kupcem". Tylko kim on był? Nasz czytelnik nie dostał takiej informacji, jednak zgodnie z wiadomością miały do niego dojść kolejne dokumenty, więc czekał.

Czekał tak aż do rozwiązania sprawy z ubezpieczycielem, który dodatkowo nie był w stanie orzec odpowiedzialności w czasie ustawowych 30 dni. Powodem była policja, a konkretnie brak przesłanej notatki ze zdarzenia. Czas oczekiwania na ten dokument był długi, co jest dość powszechne, szczególnie gdy sprawę obsługuje komenda z dużego miasta. W końcu jednak pan Marek się doczekał, ubezpieczyciel przyjął winę swojego klienta i uznał go za poszkodowanego. Pieniądze, które miały zostać wypłacone, trafiły na konto pana Marka po dwóch dniach.

- Przeczytaj także: Pieszy na wysepce — czy ma pierwszeństwo? Wyjaśnimy przepisy, żeby nie dostać ekstremalnego mandatu

"Kupca" nigdy nie poznał, a z wrakiem zostałem sam

To jednak nie koniec sprawy, bo pan Marek został z uszkodzonym samochodem, który miał być odkupiony. I tu się zawiódł, ponieważ po zakończeniu likwidacji szkody został poinformowany, że oferta kupna auta za 1200 zł już nie jest aktualna, a on sam nie skontaktował się z tajemniczym "kupcem". Osoba, z którą rozmawiał na infolinii, zaproponowała, że dowie, czy dalej jest możliwe przeprowadzenie transakcji, na co pan Marek się zgodził, jednak potem... kontakt się urwał.

Była to ostatnia informacja, jaką otrzymał poszkodowany. Z tego powodu uznał, że sprzeda samochód na własną rękę, co okazało się dość łatwe. Auto poruszało się o własnych siłach, ale wymagało napraw, których pan Marek już nie chciał wykonywać. W efekcie udało mu się sprzedać pojazd za wyższą kwotę, niż proponowano u ubezpieczyciela, jednak niesmak ze słabego kontaktu pozostał.

- Przeczytaj także: Górale w formie. Ceny parkingów w Zakopanem i okolicach zwalają z nóg

Odzyskanie pieniędzy poszło szybko

W efekcie z całej likwidacji szkody pan Marek jest zadowolony, choć była przedłużona, to poszła sprawnie. Ze względu na stary samochód o niewielkiej wartości i szkodę całkowitą, ominęła go długa walka o wyższe odszkodowanie, bo w zasadzie nie było o co walczyć. Być może zyskałby kilkaset złotych, ale wymagałoby to czasu.

Czytelnik ma zastrzeżenia jedynie do próby odkupu samochodu. Tu nic nie poszło tak, jak powinno. Niejasne były dla niego sama propozycja, brak informacji o "kupcu" i urwany kontakt. W końcu wyszło to na dobre, ale nie tak powinna wyglądać cała procedura. Takie oferty są dla tych, którzy chcą szybko pozbyć się problemu i nie tracić więcej czasu. U pana Marka skończyło się jeszcze większą stratą czasu, choć i zyskiem finansowym.

Ten przypadek udowadnia także, że załatwianie sprawy na miejscu zdarzenia i otrzymanie zapłaty od sprawcy to praktycznie nigdy nie jest dobre wyjście. Pozorna oszczędność czasu i pieniądze od ręki mogą wyjść "bokiem", gdy okaże się, że uszkodzenia są większe, niż tylko pęknięty zderzak. Tak właśnie było. Załatwienie sprawy na miejscu kosztowałoby pana Marka ok. 2 tys. zł. I nie miał znaczenia wiek oraz stan pojazdu.