- Nowe oferty ubezpieczycieli pozwalają na rozłożenie opłaty OC na sześć rat bez dodatkowych opłat, co wydaje się korzystne

- Okazuje się, że to nie jest rozłożenie składki, ale kredyt udzielany przez instytucję finansową na spłatę ubezpieczenia

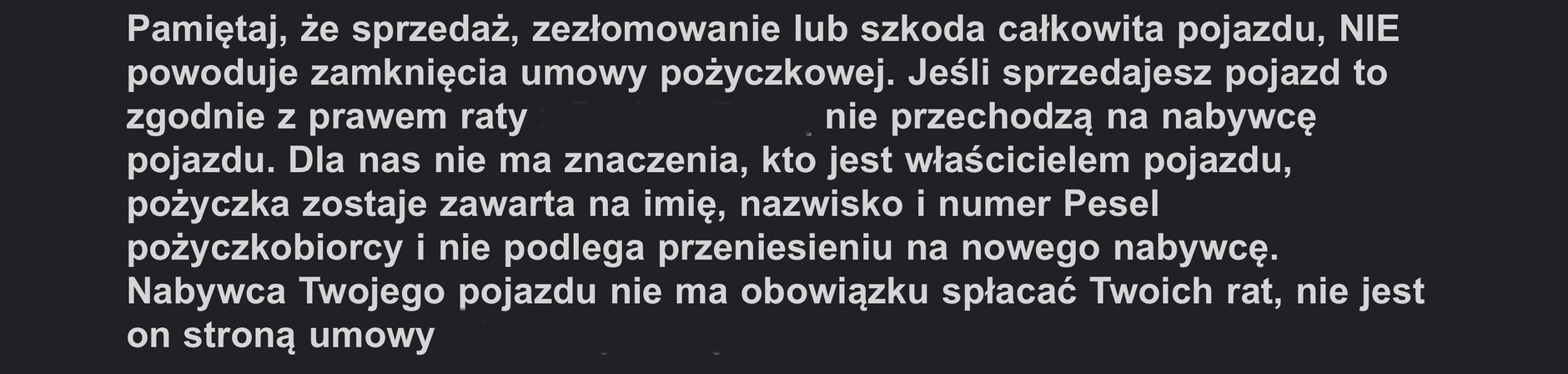

- Kredyt zobowiązuje do spłaty bez względu na sprzedaż, kasację pojazdu czy rozwiązanie ubezpieczenia

- Taka forma zapłaty za ubezpieczenie wiąże się z ryzykiem, ale też zaletami

Składka ubezpieczenia OC rozłożona na raty nie jest niczym nowym ani zaskakującym. Taka forma opłacania składki jest znana od lat, jednak z reguły maksymalna liczba rat, którą oferują ubezpieczyciele, kończyła się na czterech, a to i tak była rzadkość, bo w zdecydowanej większości opłatę można było podzielić jedynie na pół.

Dodatkowo rozłożenie na raty zawsze wiązało się z ekstra dopłatą, która wcale nie była mała. Przykładowo, składka OC, która w podstawowej wersji kosztowała 1200 zł, po rozłożeniu na cztery raty okazywała się droższa w sumie o 400 zł. Sporo, ale niektórzy nie mają wyjścia, bo ubezpieczenie OC i tak trzeba kupić. Niedawno jednak to się zmieniło i właściciele pojazdów dostali z pozoru zdecydowanie ciekawszą ofertę - sześć rat bez dodatkowych opłat. Tylko że nie ma róży bez kolców, a ta oferta może mieć zdecydowanie ostre kolce.

Dalszy ciąg artykułu pod materiałem wideo

Ubezpieczenie OC na raty? To zwykłe zaciągnięcie kredytu

Opcja ta w rzeczywistości nie jest bowiem spłatą ubezpieczenia rozłożoną na raty, a zwykłym kredytem udzielanym przez instytucje finansowe. Żeby ją dostać, musimy podać swoje podstawowe dane, jak imię, nazwisko, numer PESEL i numer dowodu osobistego. Po analizie kredytowej, która w tym przypadku trwa z reguły kilka-kilkanaście sekund, dostajemy odpowiedź, czy udzielona zostanie nam pożyczka na ubezpieczenie. Po pozytywnym rozpatrzeniu wniosku otrzymujemy ubezpieczenie na auto, ale warunki spłaty zobowiązania są zupełnie inne, niż przy rozłożeniu składki na raty.

Ubezpieczenie jest bowiem natychmiast opłacane przez instytucję finansową, zatem nie mamy żadnych zobowiązań wobec firmy, która udziela nam ochrony, ale mamy zobowiązanie kredytowe wobec formy, dającej pożyczkę. Dlatego już podczas wypełniania wniosku kredytowego jesteśmy ostrzegani, że nawet w przypadku sprzedaży samochodu, jego kasacji lub innych sytuacji, w których chcemy wcześniej rozwiązać umowę ubezpieczenia, nie znika obowiązek spłacania pożyczki.

Auto Świat

Ubezpieczenie OC na raty. Informacja dla kupującego

- Przeczytaj także: Szedł wzdłuż ulicy, nagle zmiotło go z chodnika. Mężczyzna walczy o życie, miasto w szoku

Weźmiesz pożyczkę na ubezpieczenie? To spłacasz, nawet jak nie masz już auta

Przykładowo, jeśli w czasie obowiązywania naszych rat jednak dojdziemy do wniosku, że samochód sprzedamy, obowiązek spłaty kredytu ciąży na nas, a nie na nabywcy pojazdu, jak jest przy rozłożeniu samej składki na raty. Pół biedy, jeśli kupujący zrzeknie się ubezpieczenia auta, bowiem wówczas my dostaniemy na konto zwrot niewykorzystanej składki, którą możemy opłacić zaciągniętą pożyczkę. Takie sytuacje jednak zdarzają się dość rzadko, częściej nowy nabywca decyduje się zatrzymać ubezpieczenie, które dostał wraz z samochodem. Koniec końców kupujący cieszy się nowym samochodem, a my jeszcze przez kilka miesięcy musimy spłacać kredyt zaciągnięty na ubezpieczenie.

W nieco lepszej sytuacji jest osoba, która musi samochód oddać na złomowisko. Tutaj nikt nie będzie stratny, bowiem w przypadku "skasowania" samochodu i zgłoszenia tego faktu do ubezpieczyciela, ten oddaje niewykorzystaną składkę na nasze konto i w ten sposób możemy spłacić kredyt zaciągnięty na ubezpieczenie. W sytuacji, gdy raty rzeczywiście mają RRSO (Rzeczywista Roczna Stopa Oprocentowania) wynoszące 0 proc., powinniśmy wyjść na zero.

- Przeczytaj także: Oni naprawdę wysyłają te listy. Kto zapomniał o terminie, za dwa tygodnie dostanie 10 tys. zł kary

Zanim weźmiesz ubezpieczenie na raty, upewnij się, co to dokładnie jest

Na szczęście podczas zaciągania kredytu na ubezpieczenie jesteśmy przynajmniej dwa razy ostrzegani o ryzyku, które podejmujemy, jeśli w międzyczasie zechcemy sprzedać samochód. Mamy więc możliwość przemyślenia, czy tego typu finansowanie jest dla nas opłacalne. Z drugiej strony w praktyce nie zmienia to nic, jeśli składkę opłacilibyśmy od razu w całości, bez zaciągania rat.

- Przeczytaj także: Podobno policjanci szukają 3 rzeczy w aucie i mandat. Sprawdziłem. Przepis jest, listy nie ma

Kredyt 0 proc., czy raty od ubezpieczyciela? Każdemu inaczej będzie się opłacać

Pozostaje ewentualnie spłacanie rat za ubezpieczenie samochodu, którego już fizycznie nie mamy. Takiej obawy nie ma, gdy rozkładamy składkę ubezpieczeniową na kilka części, bo obowiązek opłacania rat od razu spada na nowego nabywcę. Jednak przy takiej formie płatności, sumaryczna opłata roczna jest zdecydowanie większa. Każdy kierowca powinien więc przemyśleć, czy taki sposób finansowania się opłaca. Jeśli mamy pewność, że auto zostanie z nami dłużej niż rok, taka forma spłaty ubezpieczenia może być atrakcyjna.

Co ważne, w przypadku, gdy kierowca nie opłaci raty za ubezpieczenie, nie ma zagrożenia, że ubezpieczyciel nie przedłuży naszego OC automatycznie. Oczywiście osoba zadłużona musi spłacić swoje zobowiązanie, a niepłacenie raty może skutkować problemami przy zaciąganiu kolejnych pożyczek, jednak nie ma ryzyka otrzymania kary od UFG za luki w ubezpieczeniu.