- Tak wysokich cen obowiązkowych ubezpieczeń OC nie było od kilku lat. Eksperci zwracają uwagę, że praktycznie co miesiąc cena wzrasta o kilka-kilkanaście zł. Niby nie dużo, ale w skali roku robi się poważnie

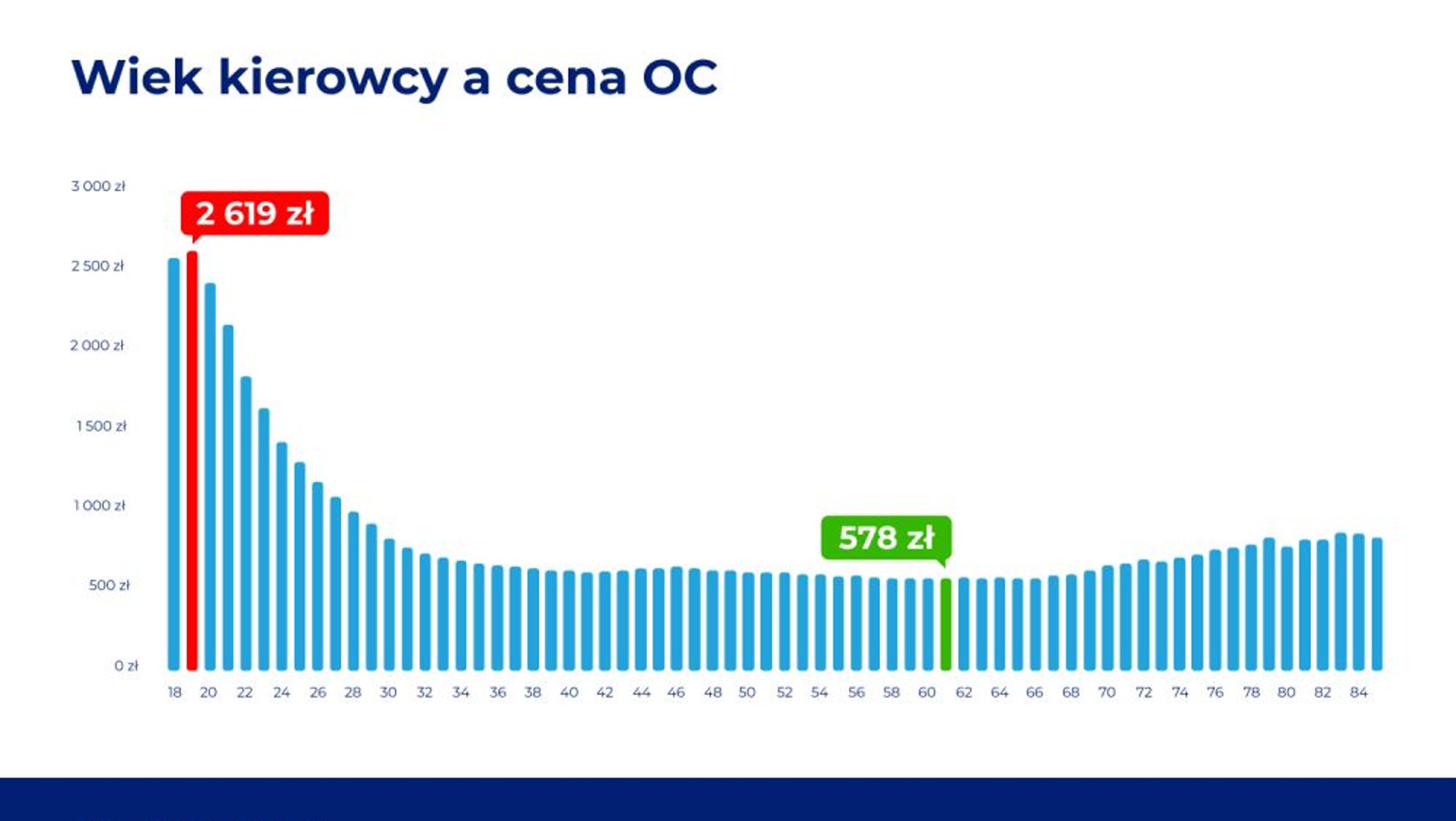

- Jest grupa kierowców, która płaci średnio nawet 2619 zł, z kolei najtaniej mają doświadczeni kierowcy, w ich przypadku to 578 zł

- Warto przypomnieć, że w przypadku obowiązkowego OC w 2025 r. znowu wzrosły kary, a UFG rocznie wykrywa nawet 300 tys. przerw w ubezpieczeniach

Eksperci wskazują, że za ciągłe podwyżki ubezpieczeń komunikacyjnych odpowiadają przede wszystkim rosnące koszty likwidacji szkód i obsługi ubezpieczeń, inflacja i coraz większa strata techniczna zakładów ubezpieczeń. Mówimy o naprawdę odczuwalnych podwyżkach. Ostatnio tak wysokie ceny płaciliśmy w... 2018 r.

Przeczytaj także: Pan Tomasz jechał przepisowo, a i tak dostał mandat za prędkość. Ty też możesz tak wpaść

Ile kosztuje OC? Padła kolejna granica

W zeszłym miesiącu średnia cena obowiązkowego ubezpieczenia OC samochodu przekroczyła 700 zł. Było to dokładnie 701 zł. O 12 zł więcej niż w marcu. Skalę podwyżek widać lepiej, kiedy porównamy średnią cenę z zeszłym rokiem. Płacimy o 11 proc. więcej. Z kolei w kwietniu 2023 r. było to 512 zł, a więc o 37 proc. mniej.

Choć miesięczne zmiany mogą wydawać się niewielkie, to w perspektywie roku są one mocno odczuwalne. Niektórzy kierowcy muszą liczyć się z podwyżkami nawet rzędu 500 zł rocznie. Najbardziej cierpią na tym młodzi kierowcy

- komentuje Katarzyna Gaweł, ekspertka Rankomat.pl ds. ubezpieczeń komunikacyjnych. Tak wygląda średnia cena polisy OC w ostatnich miesiącach:

Rankomat

Średnia cena polisy OC od kwietnia 2023 r.

Kto płaci za OC najwięcej? Niektórzy nawet 2619 zł

Średnia cena OC dla 19-latków wzrosła o ponad 500 zł. Ten wzrost o ponad 25 proc. powoduje, że najmłodsi kierowcy są grupą, która najbardziej odczuwa podwyżki cen obowiązkowej polisy komunikacyjnej. Różnica między nimi, a 61-latkami wynosi ponad dwa tys. zł

- dodaje mówi Łukasz Wyrzykowski CMO rankomat.pl. Wiek od zawsze jest jedną z kluczowych rzeczy branych pod uwagę podczas wyliczania ceny ubezpieczenia. I tradycyjnie najwięcej płacą ci najmniej doświadczeni, najmłodsi kierowcy. Uważani są za "grupę podwyższonego ryzyka", co potwierdzają policyjne statystyki. Zdaniem ubezpieczycieli najpewniejsi są kierowcy w wieku 61 lat. Dla starszych kierowców OC znowu zaczyna rosnąć, ale nie dobija do tak wysokich poziomów, jak dla kierowców poniżej 30. roku życia.

W pierwszym kwartale tego roku 19-latkowie płacili średnio 2619 zł za obowiązkową polisę komunikacyjną, podczas gdy 61-latkowie tylko 578 zł.

Rankomat

Wiek kierowcy a cena OC

Jaka jest kara za brak OC? W 2025 r. znowu wzrosła

Tak wysokie opłaty nie powinny zniechęcać do unikania opłacania ubezpieczenia. Kary za brak polisy są jeszcze wyższe i naliczają się bardzo szybko. Pamiętajcie, że czasem OC nie przedłuża się automatycznie. To m.in. sytuacja, kiedy kierowca kupi używany samochód wraz z ważną polisą OC i zdecyduje się z niej korzystać. Taka umowa nie przedłuży się automatycznie, trzeba zawrzeć nową. Drugi popularny przypadek, to sytuacja, że kierowca płacił za OC w ratach i nie zapłacił wszystkich rat. Trzecia sytuacja to, gdy kierowca kupi samochód z polisą OC wystawioną na inną osobę niż sprzedawca. Warto upewnić się, że polisa nie została wypowiedziana.

Kara za brak OC powiązana jest płacą minimalną. Dlatego wzrosła na początku roku. Tak wygląda to w przypadku właścicieli samochodów osobowych:

| Gradacja opłaty | Wysokość opłaty |

|---|---|

| 100 proc. (brak OC powyżej 14 dni) | 9 330 zł |

| 50 proc. (brak OC od 4 do 14 dni) | 4 670 zł |

| 20 proc. (brak OC od 1 do 3 dni) | 1 870 zł |

A tak w przypadku motocyklistów (łapią się tu też skutery i quady): Jest jeszcze kategoria pozostałych pojazdów, w której mieszczą się np. skutery, motocykle czy quady:

| Gradacja opłaty | Wysokość opłaty |

|---|---|

| 100 proc. (brak OC powyżej 14 dni) | 1 560 zł |

| 50 proc. (brak OC od 4 do 14 dni) | 780 zł |

| 20 proc. (brak OC od 1 do 3 dni) | 310 zł |

Stawki widoczne w powyższych tabelach to zaokrąglone do pełnych złotówek kwoty, które pochodzą ze strony Ubezpieczeniowego Funduszu Gwarancyjnego. UFG rocznie wykrywa około 300 tys. przerw w obowiązkowych ubezpieczeniach. Powyższe kary mogą więc dotyczyć naprawdę wielu kierowców.