Dzień dobry, nazywam się Piotr Wróbel i chciałbym kupić nowe auto. Na raty, za kilkaset, no, maksymalnie 1000 zł miesięcznie. Tak mniej więcej przedstawiam się pracownikom salonów, do których dzwonię. Skąd pomysł na nowe auto za grosze?

Cóż, z jednej strony zainspirowała nas coraz intensywniejsza kampania reklamowa prowadzona przez jednego z importerów, z drugiej – chcieliśmy poszukać alternatywy dla tych wszystkich przechodzonych Passatów TDI z Niemiec, a przy okazji też sprawdzić, czy nowe auto za kilkaset złotych miesięcznie nie jest przypadkiem chwytem marketingowym i czy naprawdę da się łatwo kupić samochód na raty.

Samochód na raty - najpierw sprawdź na stronie a potem idź do salonu

Brzmi to wszystko naprawdę pięknie, ale czy tak samo jest w rzeczywistości? Koniec końców padło na 6 modeli różnych marek, z różnych klas i w różnej cenie. Odmienne okazały się też warunki i koszty kredytów. W rozważaniach celowo pominęliśmy modele za ponad 100 000 zł, bo w takim przypadku uzyskanie miesięcznej raty na założonym niskim poziomie (czyli maksymalnie 1000 zł) oznaczałoby nierealnie długi okres kredytowania i bezsensownie wysoki wkład własny.

W galerii zestawiliśmy kredyty dostępne w salonach dilerskich – z reguły udzielają ich banki należące do danej marki (np. Toyota Bank), niekiedy są to też firmy zewnętrzne (np. Santander Consumer Bank w przypadku Mazdy).

Uwaga: w zestawieniu ujęliśmy tych importerów, którzy udostępniają na swojej stronie WWW choćby najprostszy kalkulator kredytowy. Finansowanie zakupu oferuje w zasadzie każda z marek, ale kalkulator pozwala wstępnie oszacować wysokość miesięcznej raty, bez konieczności zawracania głowy sprzedawcom.

No dobrze – powie ktoś – ale po co w ogóle brać kredyt na samochód w salonie, skoro można skorzystać z usług tradycyjnego banku? To prawda, do niedawna nie było większych różnic (nawet jeśli chodzi o oprocentowanie), a w niektórych aspektach (np. czas oczekiwania na decyzję) banki przebijały ofertę salonów dilerskich. Teraz zaczyna się to jednak zmieniać, bo niektóre marki proponują klientom znacznie korzystniejsze warunki, w tym m.in. wliczenie ubezpieczenia komunikacyjnego w koszt kredytu (a niekiedy nawet koszt... opon!), odkupienie auta po zakończeniu umowy lub podział ostatniej raty (balonowej) na... raty.

Przeczytaj też:

- Samochód w leasing - kiedy warto kupić auto w leasingu

- Czym różni się leasing tradycyjny od wynajmu długoterminowego?

- Sprawdzamy ile kosztuje auto używane kupione na kredyt?

Samochód na raty - kredyt czy leasing konsumencki?

Pamiętajcie o tym, że wzięcie kredytu na samochód (czy to u dilera, czy bezpośrednio w banku) sprawi, że nie będziecie jedynymi właścicielami auta – w dowodzie rejestracyjnym figuruje wtedy też bank. Gdy zamiast kredytu samochodowego wybieracie w banku tzw. kredyt konsumpcyjny, to nie tylko warunki mogą być czasem lepsze, lecz także papiery auta pozostaną „czyste”, co uprości jego późniejszą odsprzedaż.

Obok kredytów istnieją też inne, mniej popularne formy finansowania zakupu nowego auta przez osoby fizyczne, np. leasing konsumencki, czyli przeznaczony dla osób nieprowadzących działalności gospodarczej. Od tradycyjnego kredytu jest on z reguły nieco tańszy. Czemu więc tak niewielu klientów się na niego decyduje? Przede wszystkim dlatego, że właścicielem pojazdu do wygaśnięcia umowy pozostaje firma leasingowa.

Auto „w kredycie” można znacznie łatwiej odsprzedać, natomiast z odstąpieniem leasingu innej osobie może być już nie tak łatwo. Poza aspektem finansowym leasing ma też jednak i inne zalety – z reguły w koszty będziecie mogli wliczyć ubezpieczenie (choć takie rozwiązanie coraz częściej zawierają też kredyty dilerskie), a podczas podpisywania umowy czekają was krótsze (i prostsze) formalności.

Na koniec ważne zastrzeżenie. Niektóre marki (np. Skoda) proponują dwa rodzaje kredytu, choć wcale się z tym nie obnoszą. I tak, oprócz reklamowanej oferty, w ramach której możecie skorzystać z „niskich rat”, dostępny jest też tradycyjny kredyt. Sęk w tym, że np. w przypadku opisywanej Octavii niskie raty mogą kosztować was więcej.

Samochód na raty - naszym zdaniem

Niby tanio, ale... kredyt z niskimi ratami opłaca się głównie tym, którzy często zmieniają samochody, bo w ramach ostatniej raty (tzw. balonowej) pojazd z reguły można odsprzedać do salonu. Z drugiej strony za równowartość wpłaty własnej da się zwykle kupić auto używane o niepewnej przeszłości – w wielu przypadkach spłacanie rat za nowe auto może okazać się przyjemniejsze niż płacenie za naprawy starego gruchota.

Auto Świat

Volkswagen Up! 1.0/60 KM Perfect Line

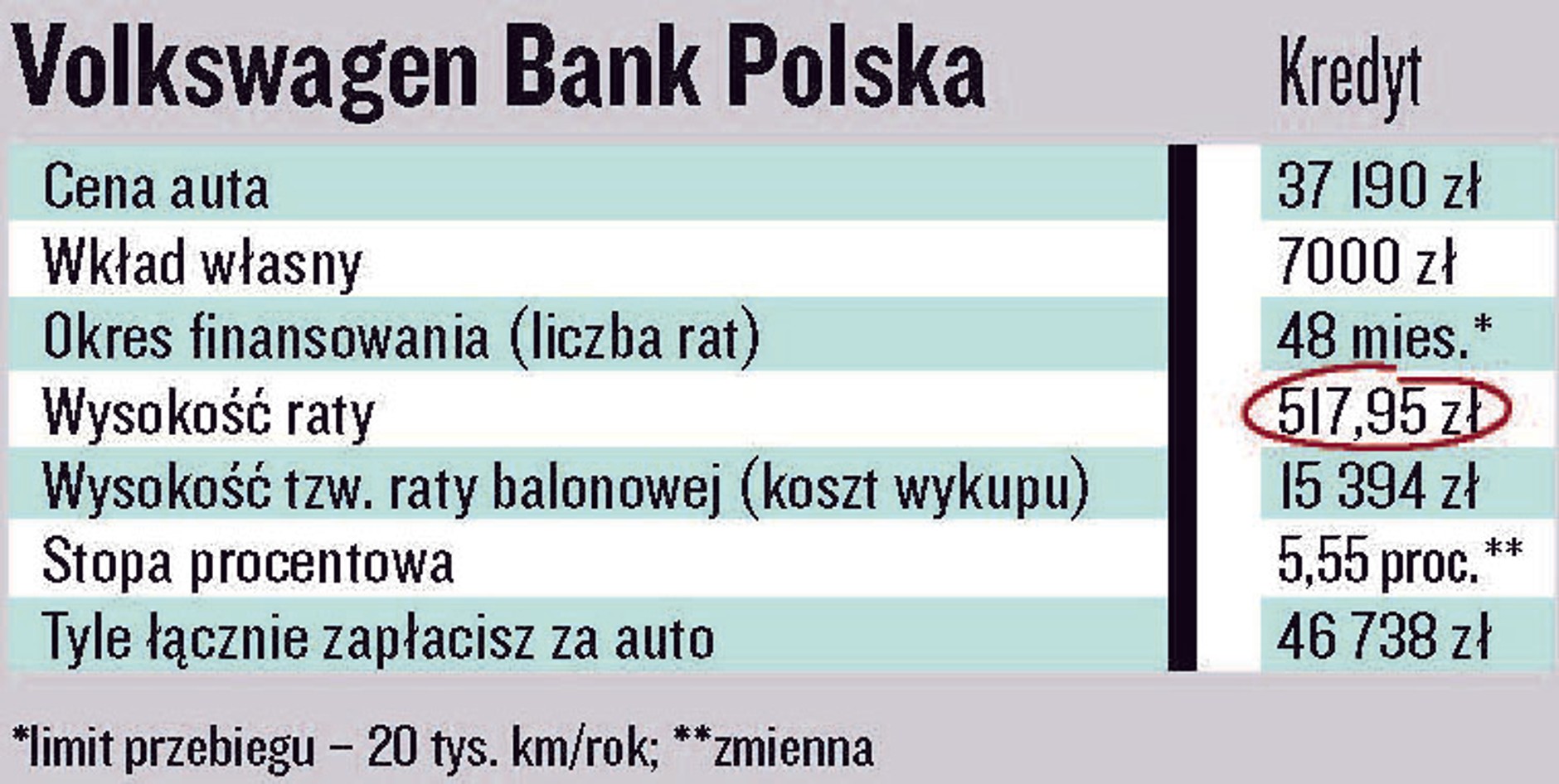

Początkowo celowaliśmy w up!-a z silnikiem 1.0/75 KM, jednak pracownik jednego z podwarszawskich salonów przekonał nas, że lepiej postawić na odmianę 60-konną, ale w pakiecie z klimatyzacją (37 190 zł). Kalkulator na stronie Volkswagena umożliwia obliczenie kredytu na maksymalnie 48 miesięcy, tymczasem – jak się okazuje – mogą to być nawet 84 miesiące (czyli do... września 2021 r.).

Auto Świat

Volkswagen Up! 1.0/60 KM Perfect Line

Ratę na poziomie 168,50 zł (czyli tyle, ile kosztuje dobry abonament cyfrowej telewizji) uda się uzyskać przy wpłacie własnej rzędu 27 000 zł, co jest lekkim nonsensem, bo za taką kwotę da się kupić identyczne auto, tyle że kilkumiesięczne. Natomiast rata na poziomie 517,95 zł (48 miesięcy) wydaje się już dość sensowna. Wkład własny wynosi w tym wypadku 7000 zł (tyle kosztuje niezły skuter 50 ccm), a całkowity koszt pojazdu – 46 738 zł. Ostatnią ratę (15 394 zł) można spłacić w całości lub stopniowo. Diler oferuje możliwość odkupienia auta.

Auto Świat

Renault Clio 1.2/75 KM Business

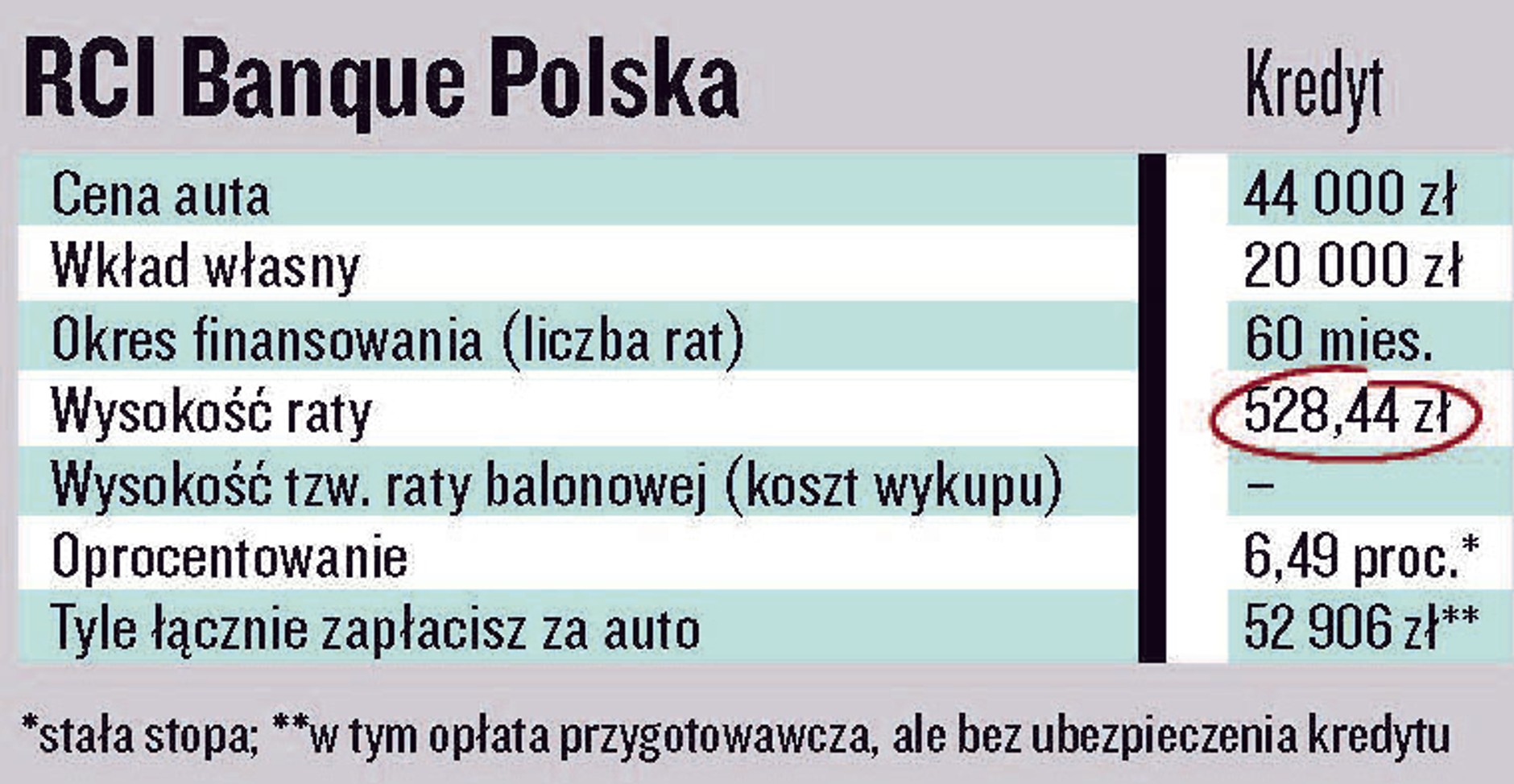

Kalkulator na stronie Renault jest mocno nieprecyzyjnym narzędziem, nie da się np. ustawić dokładnej ceny początkowej danego auta. Do wyboru są z góry ustalone kwoty, w tym wypadku zaznaczyliśmy 42 990 zł (cena katalogowa wynosi 42 500 zł). Clio to małe auto, zakładamy więc, że chcemy płacić maksymalnie 500 zł miesięcznie – kalkulator podpowiada, że przy dość długim czasie kredytowania (60 miesięcy) i wkładzie własnym 24 300 zł da się uzyskać 499,99 zł/mies.

Auto Świat

Renault Clio 1.2/75 KM Business

Pan z salonu ma dla nas dwie wiadomości: dobra jest taka, że przy znacznie mniejszym wkładzie własnym (20 000 zł) rata będzie niewiele wyższa (528,44 zł), zła – do ceny katalogowej należy dodać jeszcze m.in. klimatyzację. Salon proponuje jednak rabat i ostatecznie cena ma wynosić 44 000 zł. Uwaga: do kredytu trzeba doliczyć obowiązkowe ubezpieczenie.

Auto Świat

Skoda Octavia Combi 1.4 TSi/140 KM

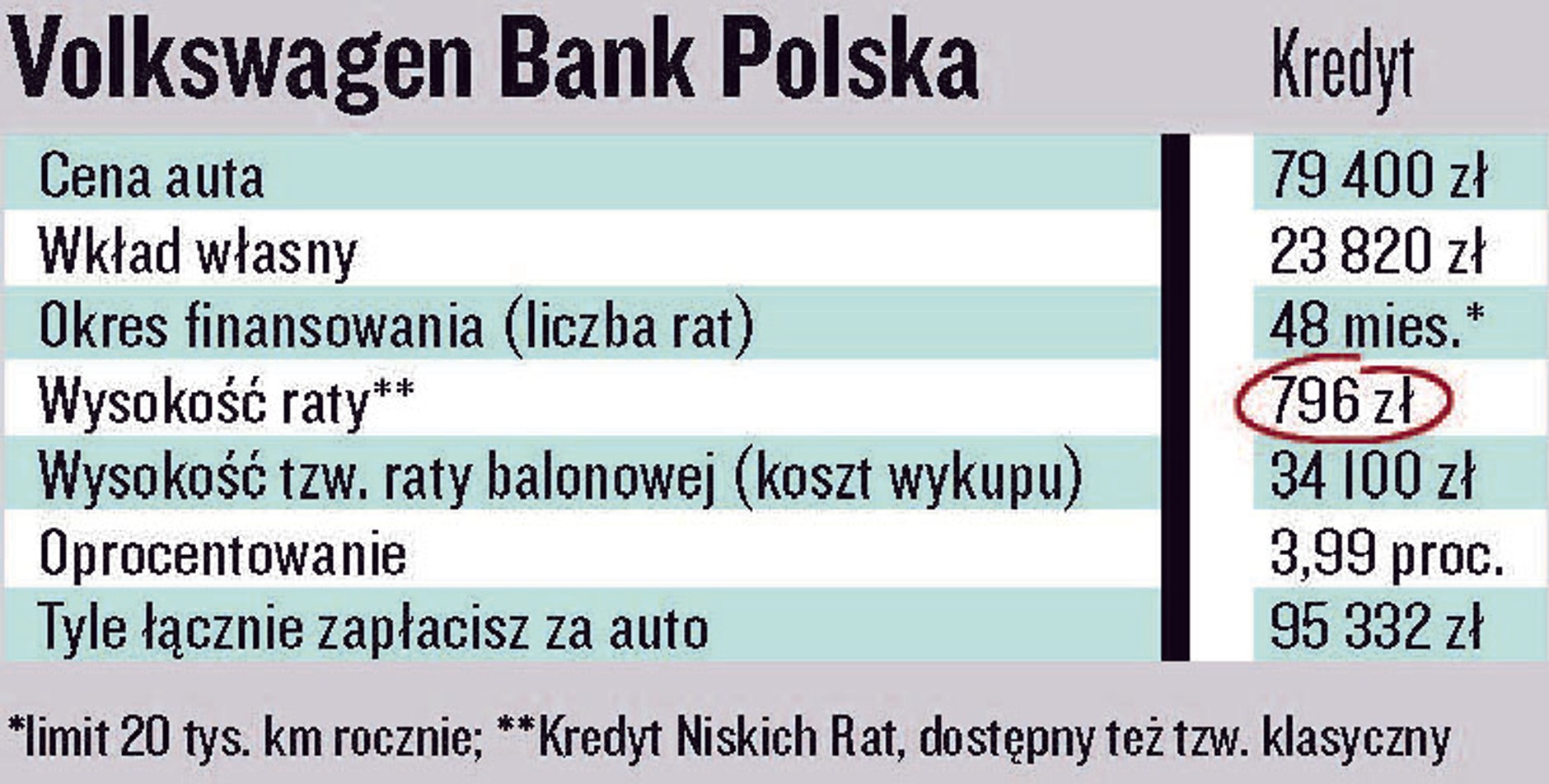

Wystarczy włączyć wieczorem telewizor i poczekać kilka minut. Szansa na to, że w tym czasie traficie na reklamę nowej usługi Skody (Kredyt Niskich Rat), jest duża, a nawet bardzo duża... Świetnie, sprawdźmy więc, ile wart jest ów produkt. Na stronie importera w oczy od razu rzuca się kalkulator – szybko ustalamy, że interesującą nas Octavię 1.4 TSI Ambition w wersji kombi (79 400 zł) możemy mieć za 795 zł miesięcznie (48 rat).

Auto Świat

Skoda Octavia Combi 1.4 TSi/140 KM

Wkład własny to 30 proc. wartości auta (23 820 zł), limit rocznego przebiegu – 20 tys. km (maksymalnie 40 tys. km, ale wtedy rata będzie wyższa). W ratę wliczono ubezpieczenie (1900 zł). W salonie najpierw dowiadujemy się, że wyniesie ona 747 zł, ale po 24 godzinach ten sam diler (inny pracownik) weryfikuje ją na 796 zł. Wysokość raty balonowej to 34 100 zł. Można ją spłacić stopniowo albo odsprzedać auto dilerowi.

Auto Świat

Mercedes A 180 Edition

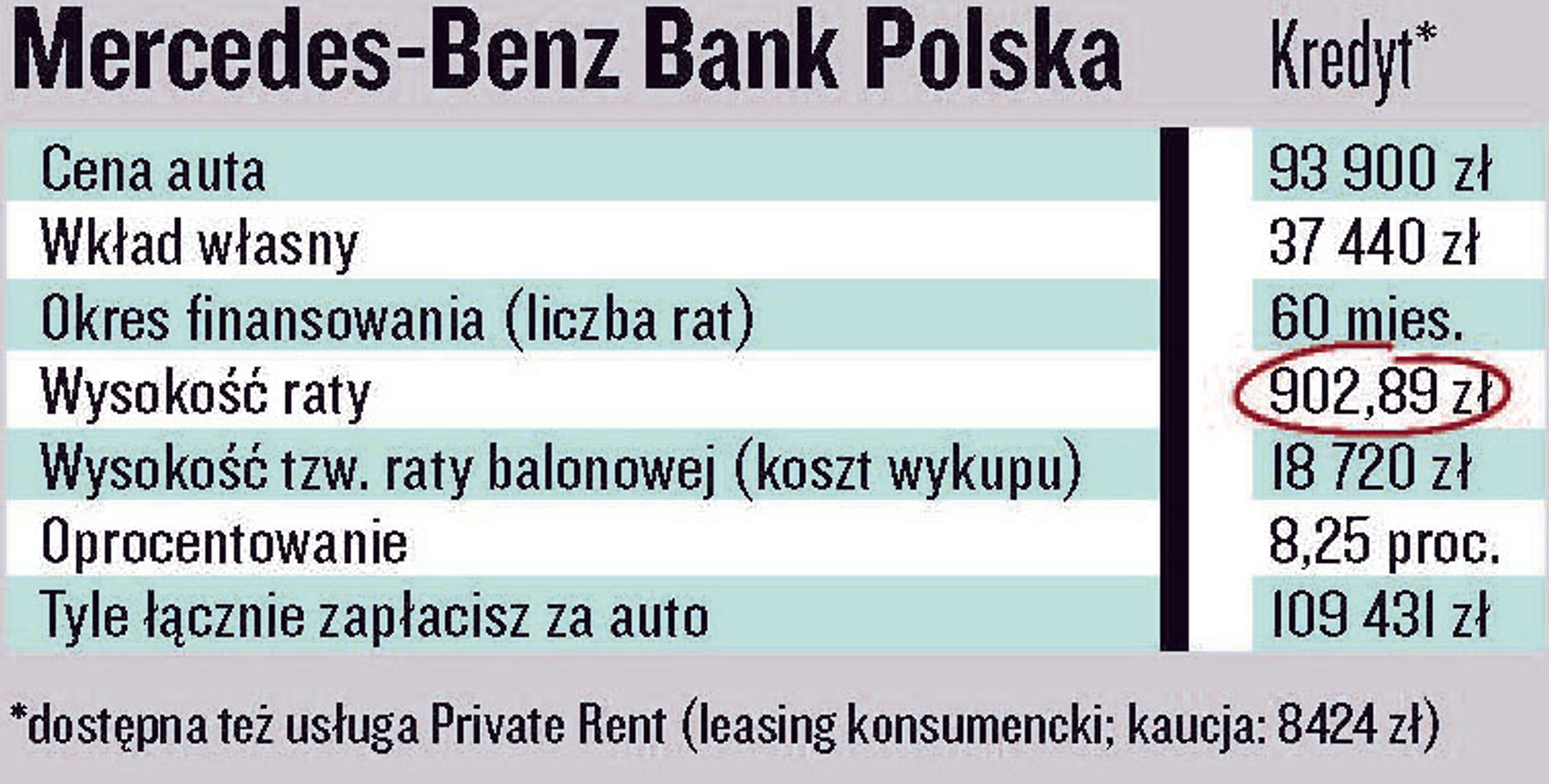

Mercedes za 1000 zł miesięcznie? Brzmi zachęcająco. Zaczynamy od kalkulatora na stronie importera – to ładnie wyglądające, lecz miejscami niezbyt przejrzyste urządzenie. W końcu udało nam się ustalić, że klasę A 180 w wersji Edition (93 700 zł) można mieć za 987 zł miesięcznie (60 rat). Wkład własny (29 000 zł) jest w porządku, rata balonowa (23 400 zł) też nie przeraża.

Auto Świat

Mercedes A 180 Edition

Tyle że im dalej w las, tym gorzej, bo po doliczeniu ubezpieczenia miesięczna rata przekracza 1200 zł, do tego dochodzi opłata przygotowawcza (1492 zł). Ale nic to, dzwonimy. I zaskoczenie, bo rata kredytu jest niższa (902,89 zł), dodatkowo pan proponuje usługę Private Rent, czyli leasing konsumencki. W przypadku 48-miesięcznego finansowania rata wynosi 1136,29 zł i wliczono w nią m.in.: ubezpieczenie na cały okres, pakiet gwarancyjny, opony wraz z wymianą.

Auto Świat

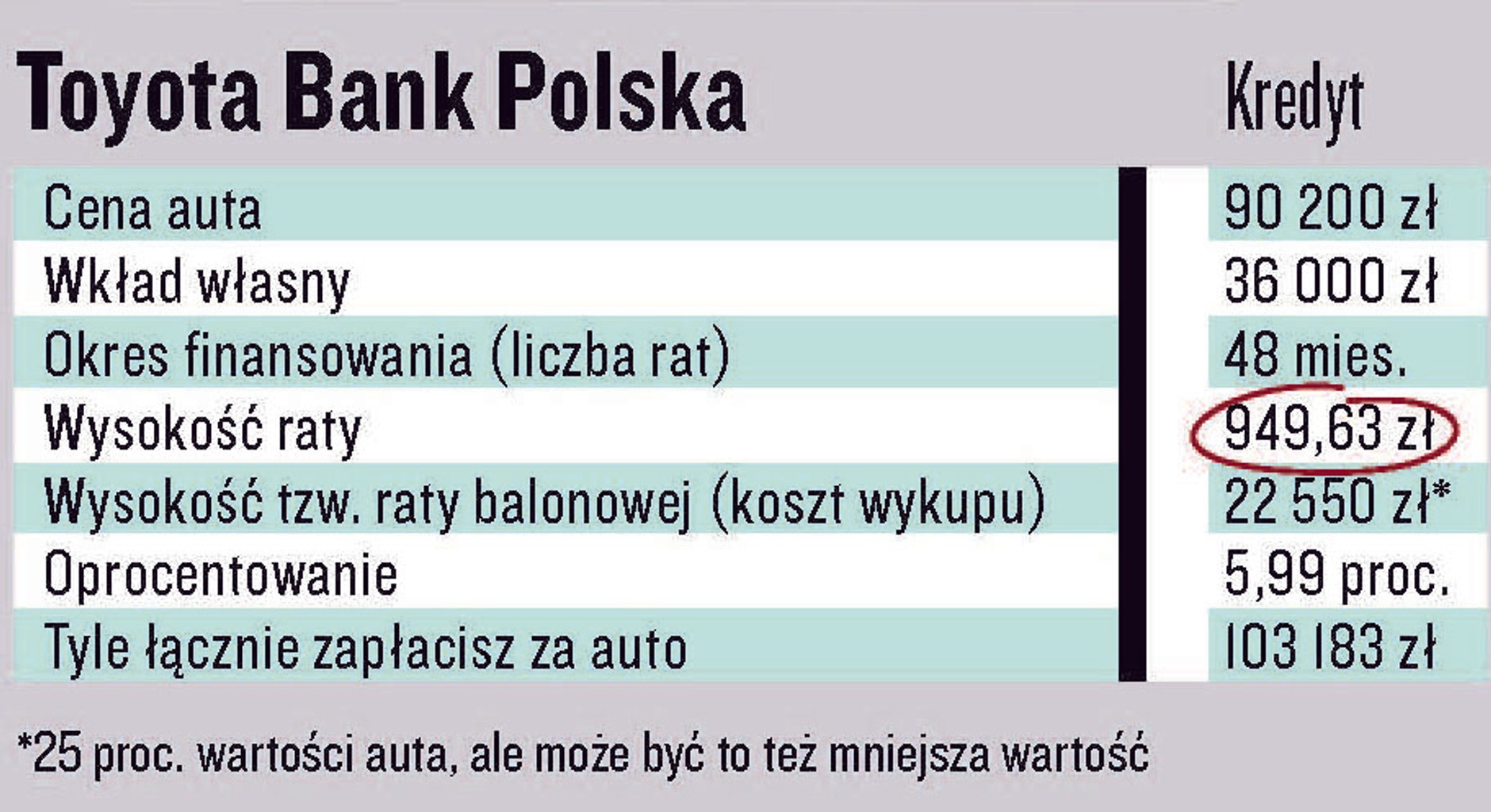

Toyota Avensis Kombi 1.6/132 KM

Na stronie Toyota Banku wszystko wygląda dość zachęcająco, bo „goły” Avensis

w wersji sedan z silnikiem benzynowym 1.6/132 KM ma być dostępny od 928 zł/mies., jednak po doliczeniu nadwozia kombi oraz lakieru metalik dobijamy do kwoty 998 zł (przy wpłacie własnej rzędu 36 000 zł i cenie katalogowej na poziomie 90 200 zł). Dzwonimy.

Auto Świat

Toyota Avensis Kombi 1.6/132 KM

Pani z salonu Toyoty podeszła do tematu profesjonalnie i z własnej inicjatywy przedstawiła trzy warianty kredytowania samochodu: klasyczny, bez raty balonowej (1429,42 zł/mies.) i z ratą balonową – w dwóch opcjach: 20 lub 25 proc. wartości pojazdu (odpowiednio 1034,59 zł/mies. oraz 949,63 zł/mies.). Końcowy wynik jest zaskakujący, bo – przeciwnie niż np. w Skodzie – kredyt z niskimi ratami okazał się nieco tańszy od klasycznego. Tajemnica? Oprocentowanie (odpowiednio 5,99 i 8,99 proc.). Uwaga: w ramach ostatniej raty (balonowej) auto można odsprzedać dilerowi.

Auto Świat

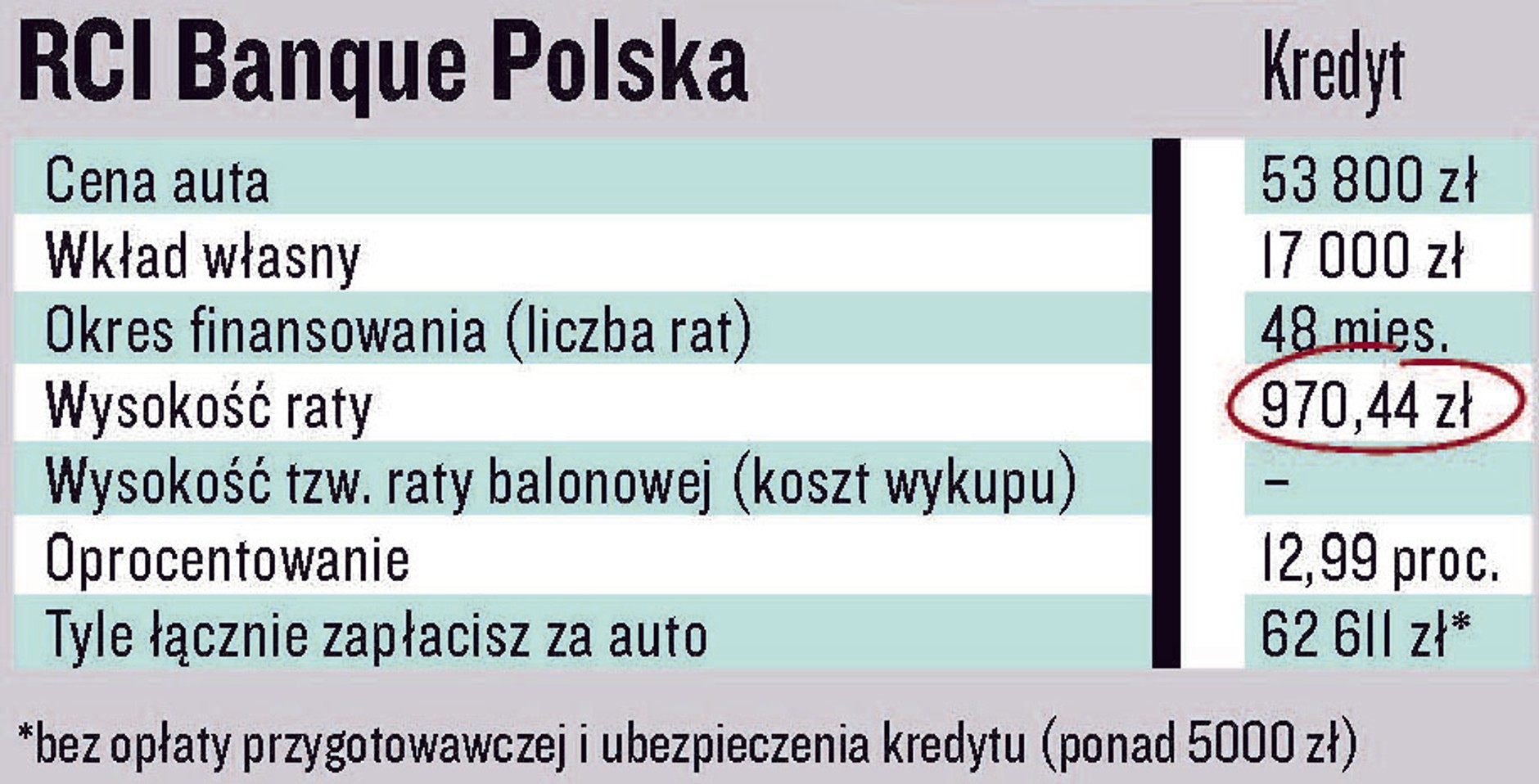

Dacia Duster 1.6 16V/105 KM 4x4

SUV-y raczej nie należą do tanich aut, więc uzyskanie raty niższej niż 1000 zł/mies. oznaczało konieczność odwiedzenia salonu nieco mniej prestiżowej – co nie znaczy, że kiepskiej – marki. Poza tym chcieliśmy mieć auto z napędem na obie osie, bo jak SUV, to tylko z 4x4! Kalkulator na stronie Dacii podpowiedział nam, że Dustera w wersji Ambiance i z silnikiem 1.6/105 KM (53 800 zł) możemy mieć za 990 zł miesięcznie (60 rat).

Auto Świat

Dacia Duster 1.6 16V/105 KM 4x4

Warunek? 17 000 zł wpłaty własnej, do tego opłata przygotowawcza i ubezpieczenie kredytu. Pani z działu kredytów i ubezpieczeń jednego z podwarszawskich salonów Dacii zaskoczyła nas jednak dość pozytywnie – okazało się, że przy wpłacie własnej 17 000 zł Dustera można mieć za 970,44 zł miesięcznie, na dodatek przy krótszym czasie kredytowania (48 miesięcy). Niższe były też kwota przygotowawcza i ubezpieczenie.