- Od 1 stycznia 2025 r. kara za niezłożenie deklaracji PCC-3 wzrośnie do maksymalnie 93 320 zł

- Deklaracja PCC-3 musi być złożona do urzędu skarbowego w ciągu 14 dni od daty zakupu pojazdu i innych przedmiotów, których wartość przekracza 1000 zł

- Podatek wynosi 2 proc. wartości przedmiotu

- Można uniknąć kary za spóźnienie, trzeba tylko się do tego przyznać

- Zachęcamy do oddawania głosów w ankiecie, która znajduje się pod artykułem

Zakup samochodu to nie tylko pozytywne emocje i przyjemności, ale także obowiązki, które nowy właściciel musi spełnić, by bez przeszkód cieszyć się nowym nabytkiem. Poza samym przerejestrowaniem samochodu, poinformowaniem ubezpieczyciela o nabyciu pojazdu i kupieniem nowego OC, trzeba jeszcze rozliczyć się z urzędem skarbowym, poprzez wysłanie deklaracji PCC-3. I mamy na to jedynie 14 dni od daty zakupu pojazdu.

Dalszy ciąg artykułu pod materiałem wideo

Podatek PCC-3 to obowiązek przy niemal każdym zakupie auta

Szczegóły odnośnie deklaracji PCC-3 możemy znaleźć w Art. 10 ust. 1 ustawy z dnia 9 września 2000 r. o podatku od czynności cywilnoprawnych. Najważniejsza informacja jest taka, że daninę trzeba zapłacić przy umowie:

- pożyczki;

- darowizny;

- ustanowienia dożywocia;

- ustanowienia hipoteki;

- spółki.

Deklaracja PCC-3 obowiązuje także przy kupnie oraz zamianie rzeczy. W przypadku zakupu samochodu stawka podatku wynosi 2 proc. wartości przedmiotu. Deklaracja ta dotyczy tylko umów zawieranych na terenie Polski.

Opłaty nie trzeba uiszczać, gdy:

- przedmiot podlegający opodatkowaniu ma wartość równą lub mniejszą niż 1000 zł;

- jedna ze stron umowy jest zwolniona z VAT (np. komis samochodowy);

- kupujący nie ma miejsca zamieszkania lub siedziby w Polsce;

- umowa została zawarta za granicą;

- kupującym jest osoba o stwierdzonej niepełnosprawności;

- samochód kupiła organizacja pożytku publicznego;

- nabywcą są siły zbrojne, urząd konsularny lub inny przedstawiciel obcego państwa.

Podatek nie zawsze liczony od kwoty na umowie

Warto przy okazji pamiętać, że prawo opiera się na wartości rynkowej pojazdu, a nie na kwocie z umowy. Z reguły jednak urzędnicy nie wymagają, by płacić podatku od wartości rynkowej pojazdu, a od kwoty widniejącej na umowie. Wyjątkiem jest rażąco duża różnica między wartością rynkową przedmiotu a kwotą na umowie. Jeśli urząd skarbowy dojdzie do wniosku, że cena jest zbyt niska, może powołać biegłego, który wyceni pojazd. W przypadku różnicy przekraczającej 33 proc. kupujący dopłaci podatek i pokryje koszty ekspertyzy.

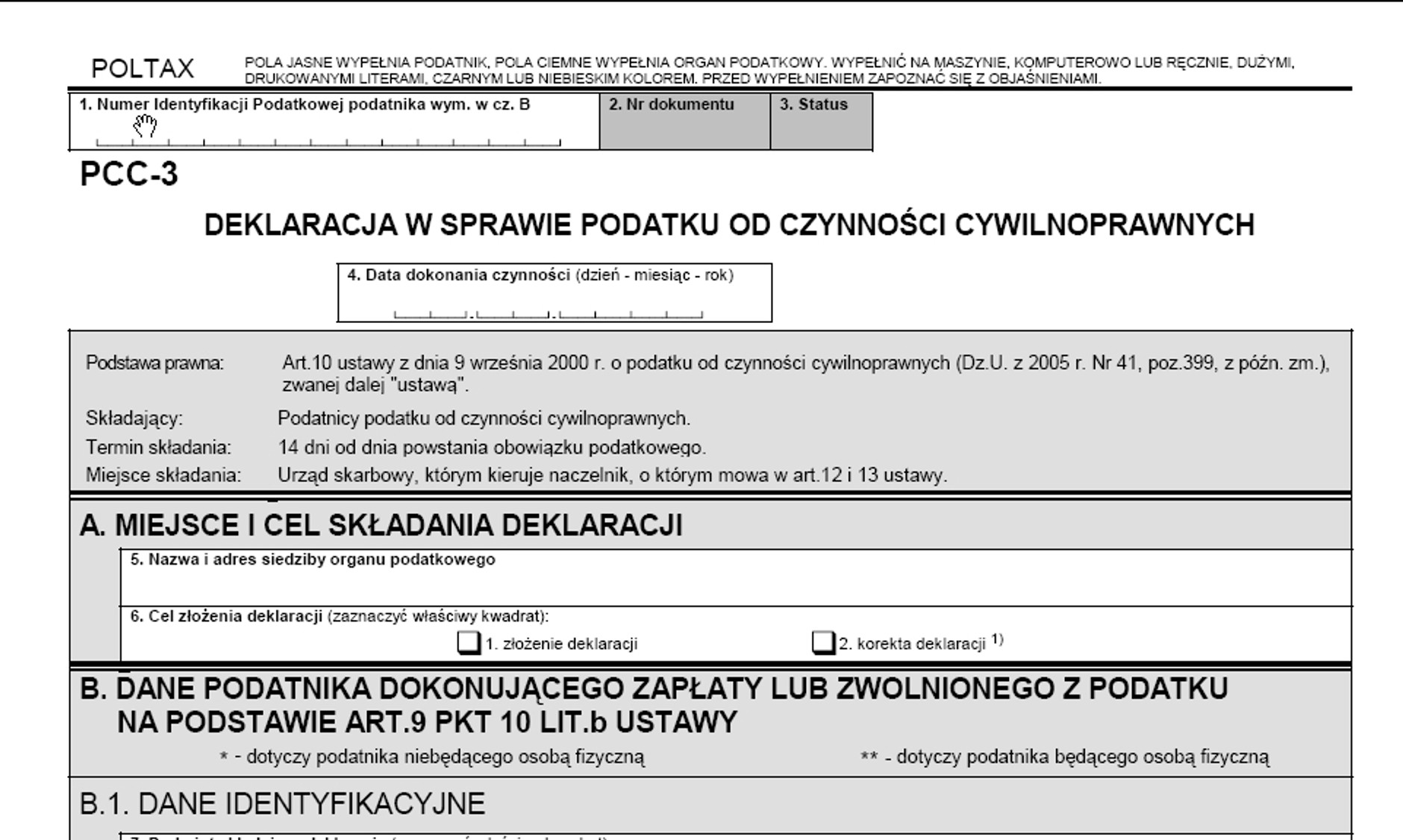

Zobacz szczegóły dotyczące wypełnienia deklaracji PCC-3 i sposobu jej wysłania do urzędu skarbowego.

Auto Świat

Formularz PCC3

- Przeczytaj także: Zatrzymali transport nowych Tesli z Niemiec do Polski. Inspektorzy ITD dosłownie mieli nosa

Kary za brak złożenia PCC-3 mogą być ogromne

Lepiej jednak nie próbować unikać składania formularza do US. Jeśli bowiem tego nie zrobimy, popełnimy wykroczenie skarbowe zagrożone co do zasady karą grzywny. Zgodnie z art. 54 § 1 ustawy Kodeksu karnego skarbowego:

podatnik, który uchylając się od opodatkowania, nie ujawnia właściwemu organowi przedmiotu lub podstawy opodatkowania, lub nie składa deklaracji, przez co naraża podatek na uszczuplenie, podlega karze grzywny do 720 stawek dziennych albo karze pozbawienia wolności, albo obu tym karom łącznie.

Od 2025 r. 720 stawek dziennych to 93 320 zł, natomiast minimalny mandat wyniesie 467 zł. Zarówno kara, jak i jej wysokość uzależniona jest od wysokości ewentualnie uszczuplonego podatku.

- Przeczytaj także: Kto musi wymienić prawo jazdy w 2025 r.? Odpowiedź znajdziesz w polu 11

Formularz PCC-3 nie został złożony w terminie? Jest jeszcze ratunek

Warto jednak podkreślić, że karę będziemy musieli zapłacić tylko, gdy organ podatkowy zorientuje się, że nie uiściliśmy podatku i nie złożyliśmy deklaracji. To oznacza, że nawet po przekroczeniu 14 dni od daty zakupu jest szansa na uniknięcie kary. By to zrobić, należy złożyć tzw. czynny żal, przedstawić formularz PCC-3 i opłacić należny podatek

Zgodnie z art. 16 ust. 1 ustawy kodeksu karnego skarbowego:

nie podlega karze za przestępstwo skarbowe lub wykroczenie skarbowe sprawca, który po popełnieniu czynu zabronionego zawiadomił o tym organ powołany do ścigania, ujawniając istotne okoliczności tego czynu, w szczególności osoby współdziałające w jego popełnieniu.

Na czynny żal nie ma wzorów urzędowych, zatem może on być złożony w dowolnej formie pisemnej. Co ważne, uzasadnienie nie ma znaczenia dla skuteczności takiego dokumentu. Wystarczy zatem go złożyć, a podatnik nie odpowie za czyn zabroniony.

Bardzo ważne jest jednak, by tzw. czynny żal był złożony, zanim urząd skarbowy zauważy, że popełniliśmy wykroczenie. To dlatego, że po odkryciu przez "skarbówkę", że nie zapłaciliśmy, będzie już za późno na uniknięcie kary.

Shutterstock

Kupno używanego samochodu

- Przeczytaj także: Banalny sposób złodziei. Nowa metoda sprawia, że kierowca sam daje się okradać. Każdy może być ofiarą

PCC-3 należy się nie tylko za samochody

Skupiamy się tu głównie na samochodach, ale jak już wspomnieliśmy, podatek należy się od przedmiotów, których wartość wynosi więcej niż 1000 zł. Może być więc tak, że zakup komody, krzeseł, stołu, roweru i innych przedmiotów, których wartość wynosi więcej niż 1000 zł, będzie obarczony odprowadzeniem podatku w wysokości 2 proc. Co ważne, dotyczy to zakupów od osób prywatnych, czyli na przykład ze stron z ogłoszeniami. Warto więc pamiętać, że podatek PCC-3 dotyczy nie tylko samochodów.